E vamos de matéria especial publicada no último final de semana pelo STJ, tratando do superendividamento .

O tema possui grande relevância na seara de consumo e também para a gestão de risco de crédito para as empresas.

O STJ fornece de forma detalhada um resumo dos posicionamentos do tribunal sobre o tema.

Recomendo a leitura!

Giselle Borges Alves

------------------------------

O fenômeno do superendividamento e seu reflexo na jurisprudência

A incapacidade total de gerir as despesas pessoais e familiares – fenômeno conhecido como superendividamento – é um quadro tão conhecido quanto atual na vida econômica do brasileiro. De acordo com o relatório Endividamento de Risco no Brasil, publicado pelo Banco Central em junho do ano passado, pelo menos 4,6 milhões de pessoas eram classificadas como devedores de risco.

Para entrar nesse grupo, segundo o BC, o tomador de crédito deve se encaixar em pelo menos um de quatro critérios: inadimplemento superior a 90 dias no pagamento de empréstimos; comprometimento da renda mensal com o pagamento das dívidas acima de 50%; uso simultâneo de cheque especial, crédito pessoal e crédito rotativo; e renda mensal disponível abaixo da linha da pobreza.

Os motivos para que uma pessoa chegue ao estágio avançado de endividamento são múltiplos, e vão desde causas imprevisíveis – como a perda do emprego – a razões de índole psicológica – como a falta de reflexão na hora de decidir pela compra de um bem. Do lado das soluções, normalmente, são citados programas de educação financeira e consumo consciente, mas também medidas para a ampliação das políticas de renegociação de dívidas.

Sejam quais forem as origens ou as soluções, fato é que muitas das situações que envolvem o superendividamento batem às portas do Poder Judiciário, especialmente enquanto não há uma legislação específica para o problema no Brasil. O Superior Tribunal de Justiça (STJ) já precisou se debruçar sobre várias questões importantes nesse tema, como a possibilidade de comprometimento da renda de subsistência por dívidas e a situação de vulnerabilidade dos consumidores idosos.

Limitação de desconto

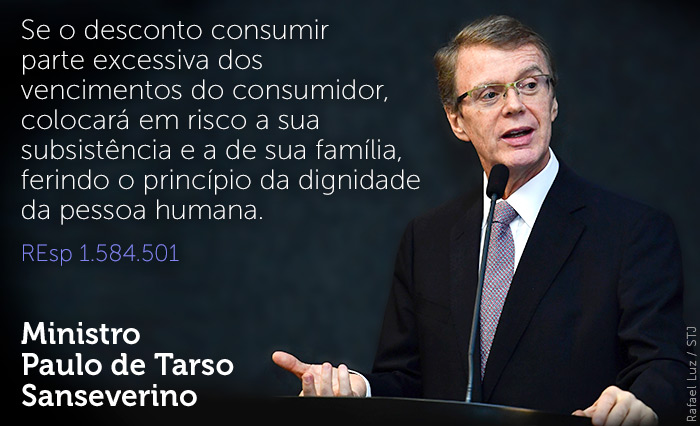

No REsp 1.584.501, a Terceira Turma analisou a possibilidade de manutenção de desconto de empréstimo consignado cuja parcela representava quase a totalidade dos rendimentos do devedor. O recurso especial foi interposto pela instituição financeira depois do julgamento procedente da ação revisional em primeira e segunda instâncias.

O relator do recurso, ministro Paulo de Tarso Sanseverino, destacou que o fenômeno do superendividamento tem sido uma preocupação do direito do consumidor em todo o mundo, decorrente da imensa facilidade de acesso ao crédito atualmente.

Segundo o ministro, alguns sistemas jurídicos já alcançaram soluções legislativas para resolver a situação, a exemplo do direito francês, cujo Código Civil prevê um período para que o devedor possa quitar suas obrigações – dependendo do caso, é possível obter um prazo de moratória de até dois anos. No Brasil, lembrou o relator, está em tramitação um projeto de lei (PL 3.515/2015) que dispõe sobre o superendividamento do consumidor e prevê medidas judiciais para garantir o mínimo existencial às pessoas endividadas.

Apesar da autonomia privada que regula as relações contratuais, o ministro Sanseverino ponderou que esse princípio não é absoluto, estando submetido a outros – em especial o princípio da dignidade da pessoa humana.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor.

Débito em conta

Já no REsp 1.586.910, a Quarta Turma analisou ação em que um policial militar questionava o débito, em sua conta bancária, de aproximadamente 50% de seus proventos, em decorrência de contrato de crédito para a quitação de dívidas anteriores. Segundo o cliente, esse desconto seria excessivo e estaria comprometendo valores que seriam utilizados para a subsistência da família.

O Tribunal de Justiça de São Paulo (TJSP) entendeu que, embora o contrato de crédito tenha sido pactuado livremente pelo cliente com o banco, o valor da parcela cobrado em sua conta deveria ser limitado a 30% dos vencimentos líquidos, nos termos da Lei 10.820/2003. Para o TJSP, essa solução permitiria o pagamento do empréstimo, ainda que de forma mais dilatada, preservando a boa-fé do contrato e evitando o superendividamento.

O ministro Luis Felipe Salomão, relator, explicou inicialmente que o caso dos autos não se enquadraria como consignação em folha de pagamento – modalidade em que é permitido, como regra, o desconto de até 30% do salário do funcionário público. Citando lições da doutrina, o ministro apontou que o percentual de 70% é aquele imaginado como o mínimo existencial – o mínimo para que o devedor possa viver de forma digna, sem cair no superendividamento.

O relator também ressaltou que, no âmbito do direito comparado, não é possível extrair experiência similar àquela gerada pela jurisprudência até então, em que havia a limitação da cobrança de prestação contratual em conta-corrente com o objetivo de evitar o superendividamento.

"No Brasil, à míngua de novas disposições legais específicas, há procedimento, já previsto no ordenamento jurídico, para casos de superendividamento ou sobre-endividamento – do qual podem lançar mão os próprios devedores –, que é o da insolvência civil", afirmou o ministro.

Em seu voto, Salomão defendeu que, ao contrário do entendimento do TJSP, a limitação imposta com o objetivo de solucionar o superendividamento opera no sentido oposto, já que pode eternizar a obrigação de pagamento, levando à chamada amortização negativa do débito, com aumento mensal do saldo devedor.

"Outrossim, significa, a meu juízo, restrição à autonomia privada, pois, não sendo desconto forçoso em folha, não é recomendável estabelecer, estendendo indevidamente regra legal que não se subsume ao caso, limitação percentual às prestações contratuais, sob pena de dificultar o tráfego negocial e resultar em imposição de restrição a bens e serviços, justamente em prejuízo dos que têm menor renda", concluiu o ministro ao dar provimento ao recurso do banco e julgar improcedente a ação.

Militares

No caso dos militares, entretanto, a Primeira Turma considerou que o ordenamento jurídico atual permite o desconto de empréstimo consignado até o limite de 70% da remuneração.

De acordo com o ministro Sérgio Kukina, ao contrário do que foi estabelecido pela legislação em relação aos trabalhadores vinculados ao regime da CLT (Lei 10.820/2003) e aos servidores públicos civis (Lei 8.112/1990 e Decreto 6.386/2008), as normas aplicáveis aos militares – em especial a Medida Provisória 2.215/2001 – não fixaram um limite específico para empréstimos em folha de pagamento, prevendo somente que o integrante das Forças Armadas não poderá receber quantia inferior a 30% da remuneração ou dos proventos.

Dessa forma, apontou o ministro, o limite de descontos em folha do militar das Forças Armadas corresponde ao máximo de 70% da sua remuneração, aí incluídos os descontos obrigatórios (artigo 15 da MP 2.215/2001) e os descontos autorizados (artigo 16 da MP).

Além disso, o ministro lembrou que, nos termos do artigo 14 da MP, os descontos obrigatórios terão prioridade sobre os autorizados. "Isso significa dizer que a parcela da remuneração disponível para empréstimos consignados será aferida, em cada caso, após o abatimento dos descontos considerados obrigatórios, de modo que o militar das Forças Armadas não receba quantia inferior a 30% da sua remuneração ou proventos", concluiu (AREsp 1.386.648).

Idoso não é tolo

Um público normalmente relacionado ao superendividamento é o dos idosos, os quais, muitas vezes, são atraídos por condições mais vantajosas para a obtenção de crédito e, na falta de planejamento financeiro adequado, podem ser levados ao descontrole das dívidas.

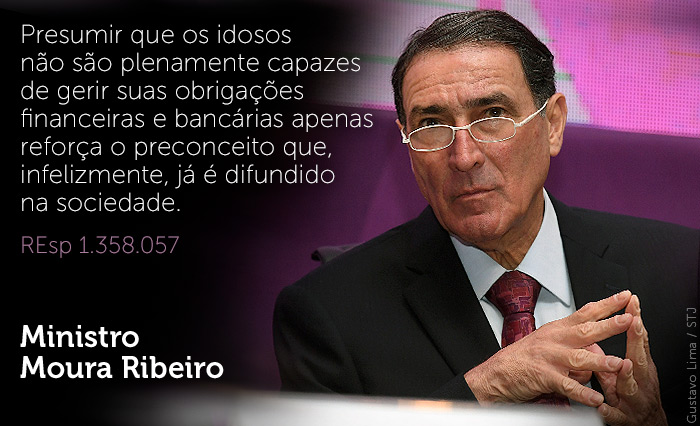

Essa situação foi discutida no REsp 1.358.057, que teve origem em ação civil pública na qual o Ministério Público Federal (MPF) buscava a anulação de contrato de cartão de crédito sênior oferecido por um banco. Segundo o MPF, o cartão – direcionado a aposentados e pensionistas – permitia o débito automático do valor mínimo da fatura, de forma que o saldo remanescente, se não fosse pago no vencimento, ficava sujeito a encargos que chegavam a 11% ao mês.

O Tribunal Regional Federal da 4ª Região (TRF4) considerou que o sistema adotado pelo cartão sênior causava dúvidas ao consumidor idoso e favorecia o superendividamento. Para o TRF4, os idosos, categoria hipervulnerável de consumidores, teriam discernimento menor do que a população em geral.

Relator do recurso especial do banco, o ministro Moura Ribeiro entendeu não ser possível presumir, de forma geral e abstrata, que todos os idosos sejam intelectualmente débeis e, por isso, vítimas fáceis da estratégia de contratação da instituição financeira. Nesse sentido, o relator apontou que o eventual superendividamento de algum consumidor deveria ser analisado em processo individual, e não em ação coletiva.

Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.

Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.

Idade-limite

Também a respeito do consumidor mais idoso, no REsp 1.783.731, a Terceira Turma analisou ação civil pública promovida pelo MPF contra a Caixa Econômica Federal (CEF) em razão da política adotada pela instituição financeira de restringir a contratação de empréstimos consignados para pessoas cuja idade, somada com o prazo do contrato, ultrapasse 80 anos.

Em sua defesa, a CEF alegou, entre outros pontos, que o objetivo dessa cautela na contratação era evitar o superendividamento dos consumidores idosos. Além disso, a instituição citou estudos que apontavam a fragilidade de alguns idosos diante de pressões familiares para a obtenção de empréstimos.

A relatora do recurso especial, ministra Nancy Andrighi, explicou que a adoção do critério etário para distinguir o tratamento da população em geral é válida quando é adequadamente justificada e fundamentada no ordenamento jurídico, avaliando-se sua razoabilidade diante dos princípios da igualdade e da dignidade da pessoa humana.

Como exemplo, a ministra citou a obrigatoriedade do regime de separação de bens no casamento da pessoa maior de 70 anos, prevista pelo artigo 1.641 do Código Civil.

"No particular, isso quer dizer que não constitui causa da discriminação etária o fator negativo (abusivo) de desrespeito à pessoa por sua simples condição de idosa, mas o reconhecimento de outros fatores justificáveis e razoáveis da limitação ao crédito perante o mercado em geral", disse a ministra ao manter a improcedência da ação civil pública.

Cadastro de passagem

No REsp 1.726.270, o tema do superendividamento foi analisado pela Terceira Turma ao julgar a validade do chamado "cadastro de passagem" ou "cadastro de consultas anteriores", banco de dados em que comerciantes registravam consultas feitas sobre o histórico de crédito de consumidores com quem tivessem realizado tratativas ou dos quais houvessem solicitado informações gerais sobre condições de financiamento ou crediário.

Segundo o Ministério Público da Bahia – autor da ação civil pública contra a Câmara de Dirigentes Lojistas de Salvador –, o Código de Defesa do Consumidor (CDC) permite a formação de bancos de dados de consumidores, mas apenas com informações limitadas e objetivas sobre a pessoa a quem se destina o crédito.

Para o MP, os cadastros de passagem não se enquadrariam nesses parâmetros, por permitirem a reunião de dados com alta carga de subjetividade, já que não estariam vinculados, necessariamente, à análise de risco do crédito ao consumidor.

Entretanto, no voto que foi acompanhado pela maioria da turma, o ministro Villas Bôas Cueva entendeu que os bancos de dados desse tipo constituem uma ferramenta importante para a prevenção de práticas fraudulentas.

Segundo o ministro, o cadastro "permite que, a partir da constatação de inusitada mudança no comportamento recente do titular do CPF ou CNPJ consultado, o fornecedor solicite deste acurada comprovação de sua identificação pessoal ou proceda com maior cautela ao verificar potencial situação de superendividamento".

Por isso, o ministro entendeu que o cadastro de passagem é um banco de dados de natureza neutra, que, por isso, está subordinado – como qualquer outro cadastro de consumo – às exigências previstas pelo artigo 43 do CDC.

No caso dos autos, apesar de apontar que a mantenedora do cadastro de passagem não providenciou a comunicação prévia aos consumidores que tiveram seus dados incluídos no banco – o que obriga a responsável a se abster de divulgar essas informações –, o ministro Cueva concluiu que não seria o caso de estabelecer condenação a título de danos morais coletivos, porque não ficou demonstrado que a ilegalidade tenha produzido "sofrimentos, intranquilidade social ou alterações relevantes na ordem extrapatrimonial coletiva".

Esta notícia refere-se ao(s) processo(s):

REsp 1584501REsp 1586910AREsp 1386648REsp 1358057REsp 1783731REsp 1726270