"Só o bem neste mundo é durável, e o bem, politicamente, é todo justiça e liberdade, formas soberanas da autoridade e do direito, da inteligência e do progresso." (Rui Barbosa)

com muita satisfação comunico a publicação de artigo científico em parceria com meu ex-aluno Rodrigo Teixeira de Souza, sobre o tema "Comércio digital e proteção de dados: a era do big data".

O artigo foi publicado na Revista da Defensoria Pública do Distrito Federal, volume 3, ano 1 (2021), que trata do dossiê temático "Direito, Segurança e Tutela das Liberdades: mecanismos jurídicos para garantias individuais e coletivas".

No estudo apresentamos uma evolução do mercado de consumo que atualmente se concentra em meios on line, com grande crescimento ocasionado pelas transformações no cotidiano das pessoas, provocadas pela pandemia de COVID-19. Demonstramos os novos aspectos dos direitos da intimidade diante do fenômeno do Big Data, relacionando-os intimamente com os direitos dos consumidores do e-commerce, bem como trazendo considerações sobre a aplicação das normas de proteção existentes, notadamente a recém-criada Lei Geral de Proteção de Dados (LGPD).

O enfoque ocorre, sobretudo, na necessidade de que a LGPD seja um mecanismo de reafirmação dos direitos dos consumidores no mercado de consumo on line, possibilitando uma interpretação extensiva dos dispositivos do Código de Defesa do Consumidor para possibilitar uma proteção ampla dos indivíduos consumidores que também são usuários da internet em larga medida.

Através da página "Pesquisa Pronta", o STJ divulgou dois novos entendimentos do Tribunal sobre parâmetro de indenização de dano moral e prazo prescricional para indenização por benfeitorias. Veja abaixo:

"Dano moral. Indenização. Valor estimado ou não indicado ou sugerido. Magistrado: arbítrio? Vinculação?

A Quarta Turma definiu que "o magistrado, ao arbitrar a indenização por danos morais, não fica vinculado ao valor meramente estimativo indicado na petição inicial, podendo fixá-lo ao seu prudente arbítrio sem que se configure, em princípio, julgamento extra petita".

O entendimento foi firmado no julgamento do AgInt no REsp 1.837.473, sob relatoria do ministro Raul Araújo.

Indenização por benfeitorias. Prazo prescricional. Termo inicial.

A Terceira Turma definiu que "a pretensão da indenização por benfeitorias é decorrência lógica da procedência do pedido de resolução do contrato, cujo resultado prático é o retorno das partes ao estado anterior. O prazo prescricional do pedido de indenização por benfeitorias tem início com o trânsito em julgado do acórdão da ação de rescisão do contrato".

O entendimento foi firmado no julgamento do REsp 1.791.837, sob relatoria da ministra Nancy Andrighi."

(Extrato da publicação: "Arbitramento de danos morais e plano de recuperação judicial estão na Pesquisa Pronta", no link - clique aqui).

Regulamentação de publicidade dirigida

às crianças em estabelecimentos de

educação básica - ADI 5631/BA

Os estados federados têm competência legislativa para restringir o alcance da publicidade dirigida à criança enquanto estiverem nos estabelecimentos de educação básica. Essa restrição promove a proteção da saúde de crianças e adolescentes, dever que a própria Constituição Federal (CF) define como sendo de absoluta prioridade. A limitação, tal como disposta na legislação estadual impugnada [Lei 13.582/2016 do estado da Bahia (1), alterada pela Lei 14.045/2018 (2)], implica restrição muito leve à veiculação de propaganda, porquanto circunscrita ao local para o qual é destinada, delimitada apenas a alguns produtos e a um público ainda mais reduzido.

As restrições à liberdade de expressão comercial podem ser aplicadas especialmente no ambiente escolar. Ademais, a Organização Mundial da Saúde (OMS), por meio da Resolução 63.14/2010, adotou uma série de recomendações dirigidas aos Estados, a fim de que regulem a publicidade de bebidas não-alcoólicas e de alimentos ricos em gorduras e açúcares. As recomendações, baseadas em evidências científicas, foram acompanhadas de um relatório técnico para auxiliar os Estados. Nele, a OMS recomenda, por exemplo, que os locais onde as crianças se reúnem devem ser livres de todas as formas de publicidade de alimentos ricos em gorduras saturadas, gorduras trans, açúcares ou sódio. Esses locais incluem, mas não se limitam a eles, escolas e suas mediações, clínicas e serviços pediátricos, eventos esportivos e atividades culturais.

A racionalidade trazida pela recomendação é evidente: essas instituições agem como in loco parentis, ou seja, no lugar dos pais. Não existe nesses locais a possibilidade de os pais ou os responsáveis pelas crianças desligarem a televisão ou o rádio. Os pais não estão presentes fisicamente. Por isso, como afirma a recomendação, “dentro da escola, o bem-estar nutricional das crianças deve ser a pedra angular”.

Com base nesse entendimento, o Plenário julgou improcedente o pedido de declaração de inconstitucionalidade da Lei 13.582/2016 do estado da Bahia, com as alterações implementadas pela Lei 14.045/2018.

(1) Lei 13.582/2016 do estado da Bahia: “Art. 1º - Fica proibida no Estado da Bahia a publicidade, dirigida a crianças, de alimentos e bebidas pobres em nutrientes e com alto teor de açúcar, gorduras saturadas ou sódio. § 1º - A vedação se estenderá no período compreendido entre 06 (seis) e 21 (vinte e uma) horas, no rádio e televisão, e em qualquer horário nas escolas públicas e privadas. § 2º - Fica impedida a utilização de celebridades ou personagens infantis na comercialização, bem como a inclusão de brindes promocionais, brinquedos ou itens colecionáveis associados à compra do produto. Art. 2º - A publicidade durante o horário permitido deverá vir seguida de advertência pública sobre os males causados pela obesidade. Art. 3º - Em caso de descumprimento das restrições apresentadas nos artigos antecedentes, o infrator estará sujeito às penas de: I – multa; II - suspensão da veiculação da publicidade; III - imposição de contrapropaganda. § 1º - O Estado providenciará, na forma do regulamento, a graduação da pena de multa de acordo com a gravidade. § 2º - A contrapropaganda será divulgada pelo responsável da mesma forma, frequência e dimensão e, preferencialmente, no mesmo veículo, local, espaço e horário, de forma capaz de desfazer o malefício e informar as crianças sobre o mal ocasionado pelo consumo dos alimentos indicados no artigo 1º. § 3º - A pena de multa, suspensão da veiculação da publicidade e imposição de contrapropaganda será aplicada pela administração, mediante procedimento administrativo, assegurados o contraditório e ampla defesa. § 4º - As sanções previstas neste artigo serão aplicadas pela autoridade administrativa, no âmbito de sua atribuição, podendo ser aplicadas cumulativamente, inclusive por medida cautelar antecedente ou incidente de procedimento administrativo. Art. 4º - Entende-se por publicidade qualquer forma de veiculação do produto ou marca, seja de forma ostensiva ou implícita em programas dirigidos ao público infantil. Art. 5º - Esta Lei entra em vigor na data de sua publicação.”

(2) Lei 14.045/2018 do estado da Bahia: “Art. 1º - Esta Lei altera a Lei nº 13.582, de 14 de setembro de 2016, para dispor sobre a publicidade infantil nos estabelecimentos de ensino de educação básica no Estado da Bahia. Art. 2º - A Lei nº 13.582, de 14 de setembro de 2016, passa a vigorar com as seguintes alterações: ‘Art. 1º - Fica proibida, no Estado da Bahia, a comunicação mercadológica dirigida às crianças nos estabelecimentos de educação básica. Art. 3º - ... § 3º - A pena de multa e a suspensão da veiculação da publicidade serão aplicadas pela administração, mediante procedimento administrativo, assegurada ampla defesa e contraditório; Art. 4º - Por comunicação mercadológica entende-se toda e qualquer atividade de comunicação comercial, inclusive publicidade, para a divulgação de produtos, serviços, marcas e empresas independentemente do suporte, da mídia ou do meio utilizado.’Art. 3º - Ficam revogados o § 1º do artigo 1º; o artigo 2º; o inciso III do artigo 3º e os §§ 2º do artigo 3º; da Lei nº 13.582, de 14 de setembro de 2016. Art. 4º - Esta Lei entra em vigor na data de sua publicação. ”

INFORMATIVO STF. Brasília: Supremo Tribunal Federal, Secretaria de Altos Estudos, Pesquisas e Gestão da

Informação, n. 1011/2021. Disponível em: http://portal.stf.jus.br/textos/verTexto.asp?servico=informativoSTF.

Data de divulgação: 9 de abril de 2021.

Notícia publicada originalmente no site do Conselho da Justiça Federal (link)

Turma Nacional fixa tese sobre crime permanente envolvendo construções em áreas de proteção ambiental

Decisão TNU

O tema foi julgado pelo Colegiado como representativo da controvérsia na sessão de 25 de março

Em sessão ordinária, realizada no dia 25 de março, a Turma Nacional de Uniformização dos Juizados Especiais Federais (TNU) firmou a seguinte tese jurídica: "O crime previsto no art. 48 da Lei n. 9.605/1998, precedido, sem solução de continuidade, da contravenção penal do art. 26, 'g', da Lei n. 4.771/1965, inclusive para fins de aplicação da Súmula 711 do Supremo Tribunal Federal (STF), tem natureza permanente, alcançando a conduta daquele que mantém edificação em área de proteção ambiental, ainda que construída antes da sua vigência, desde que não se trate de construção realizada legalmente à época ou legalizada posteriormente" (Tema 237).

O Pedido de Interpretação de Uniformização de Lei Federal (Pedilef) foi interposto pelo Ministério Público Federal (MPF) contra acórdão proferido pela Turma Recursal dos Juizados Especiais Federais do Rio Grande do Norte (RN), sob a justificativa de que a decisão não é compatível com a jurisprudência fixada pelo Superior Tribunal de Justiça (STJ).

A ação diz respeito à invasão de 2.81 hectares de área de proteção permanente, com a construção de edificações que impedem a regeneração natural da vegetação nativa. O réu na ação, Caicó Iate Clube, foi denunciado pelo MPF e condenado a pagar multa no valor de R$ 20 milpor fazer funcionar estabelecimento, potencialmente poluidor, sem prévia licença ou autorização dos órgãos ambientais. Masfoi absolvido na forma do art. 386, inciso II, do Código de Processo Penal (CPP), por não ter sido comprovado o resultado naturalístico, ou seja, a possibilidade de restauração da vegetação.

Para o MPF, o acórdão questionado ia contra a jurisprudência já pacificada pelo STJ, ao entender que o delito previsto no art.48 da Lei n. 9.605/1998 – que trata sobre condutas lesivas ao meio ambiente, como impedir ou dificultar a regeneração natural de florestas e demais formas de vegetação,é instantâneo de efeitos permanentes, ou seja, quando o crime tem efeitos indeletáveis, imediatos e sua execução se prolonga no tempo até que haja cessação da atividade tida por danosa.

Voto vencedor

Por maioria, venceu o voto do juiz Ivanir César Ireno Júnior. O magistrado sustentou que, independentemente da data de edificação, a manutenção de uma construção ilegal, que impede ou dificulta a regeneração da vegetação, tipifica, em tese, o crime previsto no art. 48 da Lei n. 9.605/1998, antecedido pela contravenção penal do art. 26, 'g', da Lei n. 4.771/1965.

Por outro lado, o juiz alegou que, “se a construção foi realizada legalmente ou legalizada posteriormente, a sua manutenção não caracteriza o crime do art. 48 da Lei n. 9.605/1998, sem prejuízo de que, nas esferas administrativa e/ou cível e diante da proteção constitucional reforçada do meio ambiente (art. 225), possa o poder público, em tese, adotar medidas que levem à perda ou retirada da construção”.

Dessa forma, o relator deu provimento ao pedido interposto pelo MPF e determinou o retorno dos autos à Turma de origem, na forma da Questão de Ordem n. 20 da TNU, para adequação à tese fixada.

Voto da relatora

Em seu voto vencido, a relatora do processo na TNU, juíza federal Isadora Segalla Afanasieff,argumentava que a jurisprudência do STF e do STJé plenamente dominante no sentido de que o crime do art. 48 da Lei n. 9.605/98 é permanente. Para ela, por se tratar de delito permanente, “não há que se falar de atipicidade por ausência de previsão legal do tipo quando da edificação, uma vez que a lei penal aplicável é a do momento em que se encerrar a permanência, ainda que mais gravosa ao réu”.

De acordo com a relatora, o entendimento resumido na Súmula 711 do STFé claro e diz que: "A lei penal mais grave aplica-se ao crime continuado ou ao crime permanente, se a sua vigência é anterior à cessação da continuidade ou da permanência." Apoiada nessesfundamentos, a juíza federal votou por dar provimento ao incidente do MPF e propôs que a Turma Nacional de Uniformização fixasse a tese de que o delito previsto no artigo 48 da Lei n. 9.605/1998 configurava crime permanente.

Votos-vista

Ao longo do processo, outros dois votos-vista foram apresentados na TNU. Oprimeiro deles pelo juiz Atanair Nasser Ribeiro Lopes, e, o segundo, pelo juiz federalLuis Eduardo Bianchi Cerqueira.

Notícia publicada originalmente no site do STJ (link)

A Terceira Turma do Superior Tribunal de Justiça (STJ), considerando que o prazo prescricional aplicável ao caso é o de dez anos, previsto no artigo 205 do Código Civil, deu provimento ao recurso especial de um médico que pediu indenização por ter sido excluído ilegalmente dos quadros de uma cooperativa de saúde.

O caso julgado teve origem em ação declaratória de nulidade de procedimento administrativo contra a Unimed Santos Cooperativa de Trabalho Médico. Após a procedência da ação, foi ajuizado o pedido de indenização por danos materiais e morais decorrentes da exclusão ilegal do médico dos quadros da cooperativa no período de 2000 a 2008.

A sentença condenou a cooperativa a pagar R$ 681.531,90 por danos materiais e R$ 100 mil a título de reparação pelos danos morais. Entretanto, o Tribunal de Justiça de São Paulo declarou prescrita a pretensão indenizatória, sob o argumento de, como a exclusão do profissional ocorreu em 26/06/2000 e o pedido indenizatório foi proposto em 11/08/2008, teria transcorrido o prazo de três anos previsto no artigo 206, parágrafo 3°, V, do Código Civil.

No recurso especial apresentado ao STJ, o médico alegou a existência de causa de suspensão do prazo prescricional de sua pretensão indenizatória.

Termo inicial

Segundo a ministra Nancy Andrighi – cujo voto prevaleceu, por maioria, na sessão de julgamento –, o artigo 189 do código dispõe que a prescrição é capaz de extinguir a pretensão indenizatória, mas não prevê expressamente o momento de início do prazo prescricional, o que tem gerado amplo debate na doutrina e na jurisprudência.

A magistrada frisou que "o critério para a fixação do termo inicial do prazo prescricional como o momento da violação do direito subjetivo foi aprimorado em sede jurisprudencial, com a adoção da teoria da actio nata, segundo a qual o prazo deve ter início a partir do conhecimento, por parte da vítima, da violação ou da lesão ao direito subjetivo".

Ao citar precedentes da corte, a ministra destacou que não basta o efetivo conhecimento da lesão a direito ou a interesse, pois é igualmente necessária a ausência de qualquer condição que impeça o pleno exercício da pretensão para o início do prazo prescricional.

Confiança na Justiça

Na hipótese em julgamento, explicou Nancy Andrighi, o ajuizamento da ação declaratória tornou a relação jurídica entre a cooperativa e o médico litigiosa quanto à lesão alegada por este último, o que impediu o início da contagem do prazo prescricional para a pretensão indenizatória.

Dessa forma, esclareceu a ministra, a pendência do julgamento da ação declaratória em que se discutia a ilegalidade da exclusão do médico pela cooperativa constitui empecilho ao início da fluência da prescrição da pretensão indenizatória amparada nesse ato.

"Ao aguardar o julgamento da ação declaratória para propor a ação de indenização, a vítima exteriorizou sua confiança no Poder Judiciário, a qual foi elevada à categoria de princípio no Código de Processo Civil de 2015, em função de sua relevância", afirmou.

Dez anos

Nancy Andrighi destacou ainda que, quando se trata de responsabilidade contratual, o STJ consolidou o entendimento de que incide o prazo prescricional decenal previsto no artigo 205 do Código Civil, e não o prazo trienal do artigo 206, parágrafo 3º, V, conforme entendimento firmado no EREsp 1.280.825 e no EREsp 1.281.594.

Segundo a magistrada, a expulsão do médico da cooperativa não estava de acordo com o estatuto da entidade, que é um verdadeiro contrato social. Por essa razão, a hipótese em julgamento é situação de responsabilidade por inadimplemento contratual, e não reparação civil.

Por fim, a magistrada destacou que, sendo o prazo decenal, independentemente do termo inicial considerado – seja a data da efetiva exclusão ou o trânsito em julgado da ação declaratória –, a pretensão do médico não está prescrita.

Notícia divulgada no site do STF em 15/03/2021 (link de acesso)

O Supremo Tribunal Federal vai decidir se é constitucional a penhora de bem de família de fiador em contrato de locação comercial. A matéria é objeto do Recurso Extraordinário (RE) 1307334, que teve repercussão geral reconhecida pelo Plenário Virtual (Tema 1127).

O RE foi interposto contra decisão do Tribunal de Justiça de São Paulo (TJ-SP) que manteve a penhora de um imóvel, único bem de família do fiador, para quitação do aluguel de imóvel comercial. Segundo o TJ, não seria aplicável ao caso a decisão em que o Plenário do STF se manifestou pela impossibilidade da penhora do único bem de família do fiador na locação comercial (RE 605709).

Distinção

No recurso apresentado ao Supremo, o fiador argumenta que o TJ-SP não observou a distinção entre contratos de locação residencial e comercial. Ele sustenta que o STF, ao decidir pela penhorabilidade do bem de família dado em garantia pelo fiador de contrato de locação residencial, observou direitos que são iguais (o direito fundamental à moradia), enquanto o contrato de locação comercial diria respeito apenas à iniciativa privada dos agentes contratantes.

Segundo ele, a restrição do direito à moradia do fiador em razão de contrato de locação comercial não se justifica sequer pelo princípio da isonomia, pois o imóvel bem de família do locatário estará sujeito à constrição, e existem outros meios aptos a garantir o contrato.

Direito à moradia

Em sua manifestação no Plenário Virtual, o presidente do STF, ministro Luiz Fux, relator do recurso, observou que o tema ultrapassa o interesse das partes, e compete ao Supremo interpretar as normas constitucionais garantidoras da dignidade da pessoa humana, do direito à moradia e da proteção à família na situação concreta. Fux destacou, ainda, o potencial impacto em outros casos, diante da multiplicidade de recursos sobre essa questão no STF: desde maio de 2020, foram admitidos 146 recursos extraordinários com tema semelhante oriundos do TJ-SP.

Divergência

O ministro lembrou que mesmo a Primeira e a Segunda Turma do Supremo têm divergido na solução dessa controvérsia, por vezes considerando impenhorável o bem de família do fiador e, em outras ocasiões, admitindo sua penhorabilidade. Ressaltou, assim, a necessidade de resolver a controvérsia sob a sistemática da repercussão geral, para garantir a aplicação uniforme da Constituição Federal e propiciar previsibilidade aos jurisdicionados.

Seguem abaixo duas importantes súmulas do STJ sedimentando temas importantes como a incidência de FGTS sobre verbas trabalhistas e a imprescritibilidade de ações indenizatórias decorrentes de perseguição política no regime militar, publicadas hoje na imprensa oficial.

SUPERIOR TRIBUNAL DE JUSTIÇA

PRIMEIRA SEÇÃO

A Primeira Seção, na sessão ordinária de 10 de março de 2021, aprovou os seguintes enunciados de súmula, que serão publicados no Diário da Justiça eletrônico do Superior Tribunal de Justiça, por três vezes, em datas próximas, nos termos do art. 123 doRISTJ.

É irrelevante a natureza da verba trabalhista para fins de incidência da contribuição ao FGTS, visto que apenas as verbas elencadas em lei (art. 28, § 9º, daLei n. 8.212/1991), em rol taxativo, estão excluídas da sua base de cálculo, por força do disposto no art. 15, § 6º, daLei n. 8.036/1990.

Fonte:eDJ-STJ, Edição n. 3108, terça-feira, 16 de março de 2021.

Tags: Direito e Justiça. Trabalho e Previdência. FGTS.

São imprescritíveis as ações indenizatórias por danos morais e materiais decorrentes de atos de perseguição política com violação de direitos fundamentais ocorridos durante o regime militar.

Fonte:eDJ-STJ, Edição n. 3108, terça-feira, 16 de março de 2021.

Tags: Direito e Justiça. Indenização de Danos Morais e Materiais.

E vamos de matéria especial publicada no último final de semana pelo STJ, tratando do superendividamento .

O tema possui grande relevância na seara de consumo e também para a gestão de risco de crédito para as empresas.

O STJ fornece de forma detalhada um resumo dos posicionamentos do tribunal sobre o tema.

Recomendo a leitura!

Giselle Borges Alves

------------------------------

ESPECIAL

28/02/2021 06:55

O fenômeno do superendividamento e seu reflexo na jurisprudência

A incapacidade total de gerir as despesas pessoais e familiares – fenômeno conhecido como superendividamento – é um quadro tão conhecido quanto atual na vida econômica do brasileiro. De acordo com o relatório Endividamento de Risco no Brasil, publicado pelo Banco Central em junho do ano passado, pelo menos 4,6 milhões de pessoas eram classificadas como devedores de risco.

Para entrar nesse grupo, segundo o BC, o tomador de crédito deve se encaixar em pelo menos um de quatro critérios: inadimplemento superior a 90 dias no pagamento de empréstimos; comprometimento da renda mensal com o pagamento das dívidas acima de 50%; uso simultâneo de cheque especial, crédito pessoal e crédito rotativo; e renda mensal disponível abaixo da linha da pobreza.

Os motivos para que uma pessoa chegue ao estágio avançado de endividamento são múltiplos, e vão desde causas imprevisíveis – como a perda do emprego – a razões de índole psicológica – como a falta de reflexão na hora de decidir pela compra de um bem. Do lado das soluções, normalmente, são citados programas de educação financeira e consumo consciente, mas também medidas para a ampliação das políticas de renegociação de dívidas.

Sejam quais forem as origens ou as soluções, fato é que muitas das situações que envolvem o superendividamento batem às portas do Poder Judiciário, especialmente enquanto não há uma legislação específica para o problema no Brasil. O Superior Tribunal de Justiça (STJ) já precisou se debruçar sobre várias questões importantes nesse tema, como a possibilidade de comprometimento da renda de subsistência por dívidas e a situação de vulnerabilidade dos consumidores idosos.

Limitação de desconto

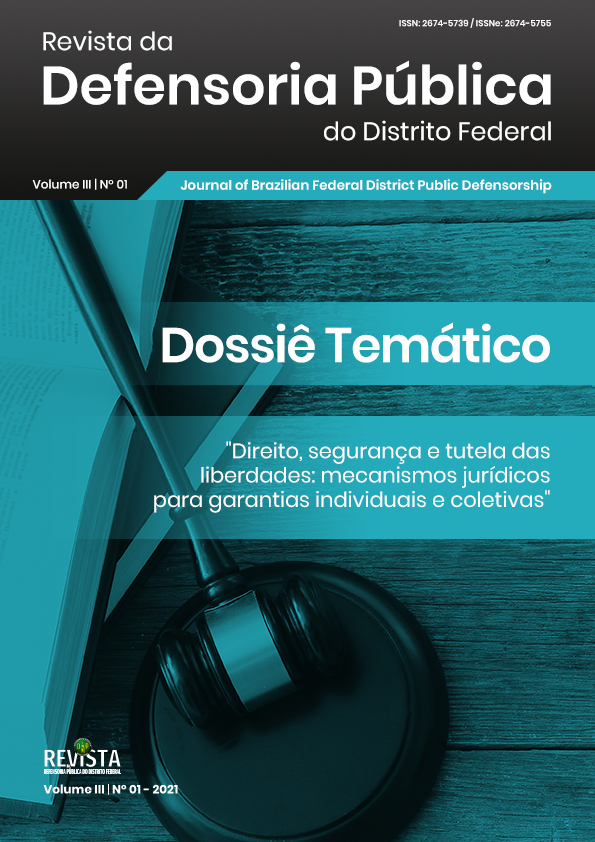

No REsp 1.584.501, a Terceira Turma analisou a possibilidade de manutenção de desconto de empréstimo consignado cuja parcela representava quase a totalidade dos rendimentos do devedor. O recurso especial foi interposto pela instituição financeira depois do julgamento procedente da ação revisional em primeira e segunda instâncias.

O relator do recurso, ministro Paulo de Tarso Sanseverino, destacou que o fenômeno do superendividamento tem sido uma preocupação do direito do consumidor em todo o mundo, decorrente da imensa facilidade de acesso ao crédito atualmente.

Segundo o ministro, alguns sistemas jurídicos já alcançaram soluções legislativas para resolver a situação, a exemplo do direito francês, cujo Código Civil prevê um período para que o devedor possa quitar suas obrigações – dependendo do caso, é possível obter um prazo de moratória de até dois anos. No Brasil, lembrou o relator, está em tramitação um projeto de lei (PL 3.515/2015) que dispõe sobre o superendividamento do consumidor e prevê medidas judiciais para garantir o mínimo existencial às pessoas endividadas.

Apesar da autonomia privada que regula as relações contratuais, o ministro Sanseverino ponderou que esse princípio não é absoluto, estando submetido a outros – em especial o princípio da dignidade da pessoa humana.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor.

Débito em conta

Já no REsp 1.586.910, a Quarta Turma analisou ação em que um policial militar questionava o débito, em sua conta bancária, de aproximadamente 50% de seus proventos, em decorrência de contrato de crédito para a quitação de dívidas anteriores. Segundo o cliente, esse desconto seria excessivo e estaria comprometendo valores que seriam utilizados para a subsistência da família.

O Tribunal de Justiça de São Paulo (TJSP) entendeu que, embora o contrato de crédito tenha sido pactuado livremente pelo cliente com o banco, o valor da parcela cobrado em sua conta deveria ser limitado a 30% dos vencimentos líquidos, nos termos da Lei 10.820/2003. Para o TJSP, essa solução permitiria o pagamento do empréstimo, ainda que de forma mais dilatada, preservando a boa-fé do contrato e evitando o superendividamento.

O ministro Luis Felipe Salomão, relator, explicou inicialmente que o caso dos autos não se enquadraria como consignação em folha de pagamento – modalidade em que é permitido, como regra, o desconto de até 30% do salário do funcionário público. Citando lições da doutrina, o ministro apontou que o percentual de 70% é aquele imaginado como o mínimo existencial – o mínimo para que o devedor possa viver de forma digna, sem cair no superendividamento.

O relator também ressaltou que, no âmbito do direito comparado, não é possível extrair experiência similar àquela gerada pela jurisprudência até então, em que havia a limitação da cobrança de prestação contratual em conta-corrente com o objetivo de evitar o superendividamento.

"No Brasil, à míngua de novas disposições legais específicas, há procedimento, já previsto no ordenamento jurídico, para casos de superendividamento ou sobre-endividamento – do qual podem lançar mão os próprios devedores –, que é o da insolvência civil", afirmou o ministro.

Em seu voto, Salomão defendeu que, ao contrário do entendimento do TJSP, a limitação imposta com o objetivo de solucionar o superendividamento opera no sentido oposto, já que pode eternizar a obrigação de pagamento, levando à chamada amortização negativa do débito, com aumento mensal do saldo devedor.

"Outrossim, significa, a meu juízo, restrição à autonomia privada, pois, não sendo desconto forçoso em folha, não é recomendável estabelecer, estendendo indevidamente regra legal que não se subsume ao caso, limitação percentual às prestações contratuais, sob pena de dificultar o tráfego negocial e resultar em imposição de restrição a bens e serviços, justamente em prejuízo dos que têm menor renda", concluiu o ministro ao dar provimento ao recurso do banco e julgar improcedente a ação.

Militares

No caso dos militares, entretanto, a Primeira Turma considerou que o ordenamento jurídico atual permite o desconto de empréstimo consignado até o limite de 70% da remuneração.

De acordo com o ministro Sérgio Kukina, ao contrário do que foi estabelecido pela legislação em relação aos trabalhadores vinculados ao regime da CLT (Lei 10.820/2003) e aos servidores públicos civis (Lei 8.112/1990 e Decreto 6.386/2008), as normas aplicáveis aos militares – em especial a Medida Provisória 2.215/2001 – não fixaram um limite específico para empréstimos em folha de pagamento, prevendo somente que o integrante das Forças Armadas não poderá receber quantia inferior a 30% da remuneração ou dos proventos.

Dessa forma, apontou o ministro, o limite de descontos em folha do militar das Forças Armadas corresponde ao máximo de 70% da sua remuneração, aí incluídos os descontos obrigatórios (artigo 15 da MP 2.215/2001) e os descontos autorizados (artigo 16 da MP).

Além disso, o ministro lembrou que, nos termos do artigo 14 da MP, os descontos obrigatórios terão prioridade sobre os autorizados. "Isso significa dizer que a parcela da remuneração disponível para empréstimos consignados será aferida, em cada caso, após o abatimento dos descontos considerados obrigatórios, de modo que o militar das Forças Armadas não receba quantia inferior a 30% da sua remuneração ou proventos", concluiu (AREsp 1.386.648).

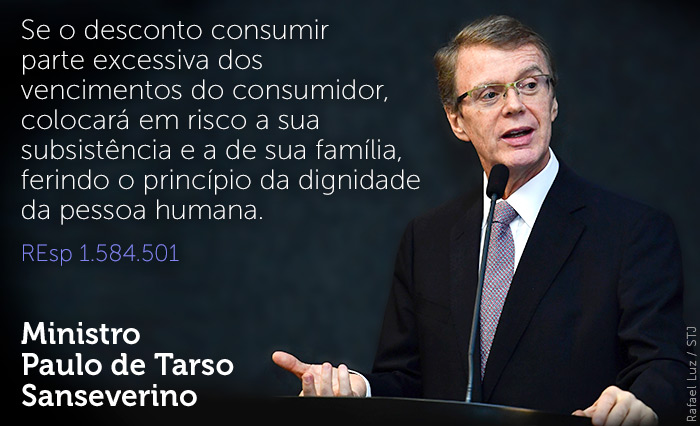

Idoso não é tolo

Um público normalmente relacionado ao superendividamento é o dos idosos, os quais, muitas vezes, são atraídos por condições mais vantajosas para a obtenção de crédito e, na falta de planejamento financeiro adequado, podem ser levados ao descontrole das dívidas.

Essa situação foi discutida no REsp 1.358.057, que teve origem em ação civil pública na qual o Ministério Público Federal (MPF) buscava a anulação de contrato de cartão de crédito sênior oferecido por um banco. Segundo o MPF, o cartão – direcionado a aposentados e pensionistas – permitia o débito automático do valor mínimo da fatura, de forma que o saldo remanescente, se não fosse pago no vencimento, ficava sujeito a encargos que chegavam a 11% ao mês.

O Tribunal Regional Federal da 4ª Região (TRF4) considerou que o sistema adotado pelo cartão sênior causava dúvidas ao consumidor idoso e favorecia o superendividamento. Para o TRF4, os idosos, categoria hipervulnerável de consumidores, teriam discernimento menor do que a população em geral.

Relator do recurso especial do banco, o ministro Moura Ribeiro entendeu não ser possível presumir, de forma geral e abstrata, que todos os idosos sejam intelectualmente débeis e, por isso, vítimas fáceis da estratégia de contratação da instituição financeira. Nesse sentido, o relator apontou que o eventual superendividamento de algum consumidor deveria ser analisado em processo individual, e não em ação coletiva.

Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.

Idade-limite

Também a respeito do consumidor mais idoso, no REsp 1.783.731, a Terceira Turma analisou ação civil pública promovida pelo MPF contra a Caixa Econômica Federal (CEF) em razão da política adotada pela instituição financeira de restringir a contratação de empréstimos consignados para pessoas cuja idade, somada com o prazo do contrato, ultrapasse 80 anos.

Em sua defesa, a CEF alegou, entre outros pontos, que o objetivo dessa cautela na contratação era evitar o superendividamento dos consumidores idosos. Além disso, a instituição citou estudos que apontavam a fragilidade de alguns idosos diante de pressões familiares para a obtenção de empréstimos.

A relatora do recurso especial, ministra Nancy Andrighi, explicou que a adoção do critério etário para distinguir o tratamento da população em geral é válida quando é adequadamente justificada e fundamentada no ordenamento jurídico, avaliando-se sua razoabilidade diante dos princípios da igualdade e da dignidade da pessoa humana.

Como exemplo, a ministra citou a obrigatoriedade do regime de separação de bens no casamento da pessoa maior de 70 anos, prevista pelo artigo 1.641 do Código Civil.

"No particular, isso quer dizer que não constitui causa da discriminação etária o fator negativo (abusivo) de desrespeito à pessoa por sua simples condição de idosa, mas o reconhecimento de outros fatores justificáveis e razoáveis da limitação ao crédito perante o mercado em geral", disse a ministra ao manter a improcedência da ação civil pública.

Cadastro de passagem

No REsp 1.726.270, o tema do superendividamento foi analisado pela Terceira Turma ao julgar a validade do chamado "cadastro de passagem" ou "cadastro de consultas anteriores", banco de dados em que comerciantes registravam consultas feitas sobre o histórico de crédito de consumidores com quem tivessem realizado tratativas ou dos quais houvessem solicitado informações gerais sobre condições de financiamento ou crediário.

Segundo o Ministério Público da Bahia – autor da ação civil pública contra a Câmara de Dirigentes Lojistas de Salvador –, o Código de Defesa do Consumidor (CDC) permite a formação de bancos de dados de consumidores, mas apenas com informações limitadas e objetivas sobre a pessoa a quem se destina o crédito.

Para o MP, os cadastros de passagem não se enquadrariam nesses parâmetros, por permitirem a reunião de dados com alta carga de subjetividade, já que não estariam vinculados, necessariamente, à análise de risco do crédito ao consumidor.

Entretanto, no voto que foi acompanhado pela maioria da turma, o ministro Villas Bôas Cueva entendeu que os bancos de dados desse tipo constituem uma ferramenta importante para a prevenção de práticas fraudulentas.

Segundo o ministro, o cadastro "permite que, a partir da constatação de inusitada mudança no comportamento recente do titular do CPF ou CNPJ consultado, o fornecedor solicite deste acurada comprovação de sua identificação pessoal ou proceda com maior cautela ao verificar potencial situação de superendividamento".

Por isso, o ministro entendeu que o cadastro de passagem é um banco de dados de natureza neutra, que, por isso, está subordinado – como qualquer outro cadastro de consumo – às exigências previstas pelo artigo 43 do CDC.

No caso dos autos, apesar de apontar que a mantenedora do cadastro de passagem não providenciou a comunicação prévia aos consumidores que tiveram seus dados incluídos no banco – o que obriga a responsável a se abster de divulgar essas informações –, o ministro Cueva concluiu que não seria o caso de estabelecer condenação a título de danos morais coletivos, porque não ficou demonstrado que a ilegalidade tenha produzido "sofrimentos, intranquilidade social ou alterações relevantes na ordem extrapatrimonial coletiva".

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor. Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.

Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.