"Só o bem neste mundo é durável, e o bem, politicamente, é todo justiça e liberdade, formas soberanas da autoridade e do direito, da inteligência e do progresso." (Rui Barbosa)

Notícia publicada originalmente no site do STJ (link)

A Terceira Turma do Superior Tribunal de Justiça (STJ), considerando que o prazo prescricional aplicável ao caso é o de dez anos, previsto no artigo 205 do Código Civil, deu provimento ao recurso especial de um médico que pediu indenização por ter sido excluído ilegalmente dos quadros de uma cooperativa de saúde.

O caso julgado teve origem em ação declaratória de nulidade de procedimento administrativo contra a Unimed Santos Cooperativa de Trabalho Médico. Após a procedência da ação, foi ajuizado o pedido de indenização por danos materiais e morais decorrentes da exclusão ilegal do médico dos quadros da cooperativa no período de 2000 a 2008.

A sentença condenou a cooperativa a pagar R$ 681.531,90 por danos materiais e R$ 100 mil a título de reparação pelos danos morais. Entretanto, o Tribunal de Justiça de São Paulo declarou prescrita a pretensão indenizatória, sob o argumento de, como a exclusão do profissional ocorreu em 26/06/2000 e o pedido indenizatório foi proposto em 11/08/2008, teria transcorrido o prazo de três anos previsto no artigo 206, parágrafo 3°, V, do Código Civil.

No recurso especial apresentado ao STJ, o médico alegou a existência de causa de suspensão do prazo prescricional de sua pretensão indenizatória.

Termo inicial

Segundo a ministra Nancy Andrighi – cujo voto prevaleceu, por maioria, na sessão de julgamento –, o artigo 189 do código dispõe que a prescrição é capaz de extinguir a pretensão indenizatória, mas não prevê expressamente o momento de início do prazo prescricional, o que tem gerado amplo debate na doutrina e na jurisprudência.

A magistrada frisou que "o critério para a fixação do termo inicial do prazo prescricional como o momento da violação do direito subjetivo foi aprimorado em sede jurisprudencial, com a adoção da teoria da actio nata, segundo a qual o prazo deve ter início a partir do conhecimento, por parte da vítima, da violação ou da lesão ao direito subjetivo".

Ao citar precedentes da corte, a ministra destacou que não basta o efetivo conhecimento da lesão a direito ou a interesse, pois é igualmente necessária a ausência de qualquer condição que impeça o pleno exercício da pretensão para o início do prazo prescricional.

Confiança na Justiça

Na hipótese em julgamento, explicou Nancy Andrighi, o ajuizamento da ação declaratória tornou a relação jurídica entre a cooperativa e o médico litigiosa quanto à lesão alegada por este último, o que impediu o início da contagem do prazo prescricional para a pretensão indenizatória.

Dessa forma, esclareceu a ministra, a pendência do julgamento da ação declaratória em que se discutia a ilegalidade da exclusão do médico pela cooperativa constitui empecilho ao início da fluência da prescrição da pretensão indenizatória amparada nesse ato.

"Ao aguardar o julgamento da ação declaratória para propor a ação de indenização, a vítima exteriorizou sua confiança no Poder Judiciário, a qual foi elevada à categoria de princípio no Código de Processo Civil de 2015, em função de sua relevância", afirmou.

Dez anos

Nancy Andrighi destacou ainda que, quando se trata de responsabilidade contratual, o STJ consolidou o entendimento de que incide o prazo prescricional decenal previsto no artigo 205 do Código Civil, e não o prazo trienal do artigo 206, parágrafo 3º, V, conforme entendimento firmado no EREsp 1.280.825 e no EREsp 1.281.594.

Segundo a magistrada, a expulsão do médico da cooperativa não estava de acordo com o estatuto da entidade, que é um verdadeiro contrato social. Por essa razão, a hipótese em julgamento é situação de responsabilidade por inadimplemento contratual, e não reparação civil.

Por fim, a magistrada destacou que, sendo o prazo decenal, independentemente do termo inicial considerado – seja a data da efetiva exclusão ou o trânsito em julgado da ação declaratória –, a pretensão do médico não está prescrita.

Notícia divulgada no site do STF em 15/03/2021 (link de acesso)

O Supremo Tribunal Federal vai decidir se é constitucional a penhora de bem de família de fiador em contrato de locação comercial. A matéria é objeto do Recurso Extraordinário (RE) 1307334, que teve repercussão geral reconhecida pelo Plenário Virtual (Tema 1127).

O RE foi interposto contra decisão do Tribunal de Justiça de São Paulo (TJ-SP) que manteve a penhora de um imóvel, único bem de família do fiador, para quitação do aluguel de imóvel comercial. Segundo o TJ, não seria aplicável ao caso a decisão em que o Plenário do STF se manifestou pela impossibilidade da penhora do único bem de família do fiador na locação comercial (RE 605709).

Distinção

No recurso apresentado ao Supremo, o fiador argumenta que o TJ-SP não observou a distinção entre contratos de locação residencial e comercial. Ele sustenta que o STF, ao decidir pela penhorabilidade do bem de família dado em garantia pelo fiador de contrato de locação residencial, observou direitos que são iguais (o direito fundamental à moradia), enquanto o contrato de locação comercial diria respeito apenas à iniciativa privada dos agentes contratantes.

Segundo ele, a restrição do direito à moradia do fiador em razão de contrato de locação comercial não se justifica sequer pelo princípio da isonomia, pois o imóvel bem de família do locatário estará sujeito à constrição, e existem outros meios aptos a garantir o contrato.

Direito à moradia

Em sua manifestação no Plenário Virtual, o presidente do STF, ministro Luiz Fux, relator do recurso, observou que o tema ultrapassa o interesse das partes, e compete ao Supremo interpretar as normas constitucionais garantidoras da dignidade da pessoa humana, do direito à moradia e da proteção à família na situação concreta. Fux destacou, ainda, o potencial impacto em outros casos, diante da multiplicidade de recursos sobre essa questão no STF: desde maio de 2020, foram admitidos 146 recursos extraordinários com tema semelhante oriundos do TJ-SP.

Divergência

O ministro lembrou que mesmo a Primeira e a Segunda Turma do Supremo têm divergido na solução dessa controvérsia, por vezes considerando impenhorável o bem de família do fiador e, em outras ocasiões, admitindo sua penhorabilidade. Ressaltou, assim, a necessidade de resolver a controvérsia sob a sistemática da repercussão geral, para garantir a aplicação uniforme da Constituição Federal e propiciar previsibilidade aos jurisdicionados.

Seguem abaixo duas importantes súmulas do STJ sedimentando temas importantes como a incidência de FGTS sobre verbas trabalhistas e a imprescritibilidade de ações indenizatórias decorrentes de perseguição política no regime militar, publicadas hoje na imprensa oficial.

SUPERIOR TRIBUNAL DE JUSTIÇA

PRIMEIRA SEÇÃO

A Primeira Seção, na sessão ordinária de 10 de março de 2021, aprovou os seguintes enunciados de súmula, que serão publicados no Diário da Justiça eletrônico do Superior Tribunal de Justiça, por três vezes, em datas próximas, nos termos do art. 123 doRISTJ.

É irrelevante a natureza da verba trabalhista para fins de incidência da contribuição ao FGTS, visto que apenas as verbas elencadas em lei (art. 28, § 9º, daLei n. 8.212/1991), em rol taxativo, estão excluídas da sua base de cálculo, por força do disposto no art. 15, § 6º, daLei n. 8.036/1990.

Fonte:eDJ-STJ, Edição n. 3108, terça-feira, 16 de março de 2021.

Tags: Direito e Justiça. Trabalho e Previdência. FGTS.

São imprescritíveis as ações indenizatórias por danos morais e materiais decorrentes de atos de perseguição política com violação de direitos fundamentais ocorridos durante o regime militar.

Fonte:eDJ-STJ, Edição n. 3108, terça-feira, 16 de março de 2021.

Tags: Direito e Justiça. Indenização de Danos Morais e Materiais.

E vamos de matéria especial publicada no último final de semana pelo STJ, tratando do superendividamento .

O tema possui grande relevância na seara de consumo e também para a gestão de risco de crédito para as empresas.

O STJ fornece de forma detalhada um resumo dos posicionamentos do tribunal sobre o tema.

Recomendo a leitura!

Giselle Borges Alves

------------------------------

ESPECIAL

28/02/2021 06:55

O fenômeno do superendividamento e seu reflexo na jurisprudência

A incapacidade total de gerir as despesas pessoais e familiares – fenômeno conhecido como superendividamento – é um quadro tão conhecido quanto atual na vida econômica do brasileiro. De acordo com o relatório Endividamento de Risco no Brasil, publicado pelo Banco Central em junho do ano passado, pelo menos 4,6 milhões de pessoas eram classificadas como devedores de risco.

Para entrar nesse grupo, segundo o BC, o tomador de crédito deve se encaixar em pelo menos um de quatro critérios: inadimplemento superior a 90 dias no pagamento de empréstimos; comprometimento da renda mensal com o pagamento das dívidas acima de 50%; uso simultâneo de cheque especial, crédito pessoal e crédito rotativo; e renda mensal disponível abaixo da linha da pobreza.

Os motivos para que uma pessoa chegue ao estágio avançado de endividamento são múltiplos, e vão desde causas imprevisíveis – como a perda do emprego – a razões de índole psicológica – como a falta de reflexão na hora de decidir pela compra de um bem. Do lado das soluções, normalmente, são citados programas de educação financeira e consumo consciente, mas também medidas para a ampliação das políticas de renegociação de dívidas.

Sejam quais forem as origens ou as soluções, fato é que muitas das situações que envolvem o superendividamento batem às portas do Poder Judiciário, especialmente enquanto não há uma legislação específica para o problema no Brasil. O Superior Tribunal de Justiça (STJ) já precisou se debruçar sobre várias questões importantes nesse tema, como a possibilidade de comprometimento da renda de subsistência por dívidas e a situação de vulnerabilidade dos consumidores idosos.

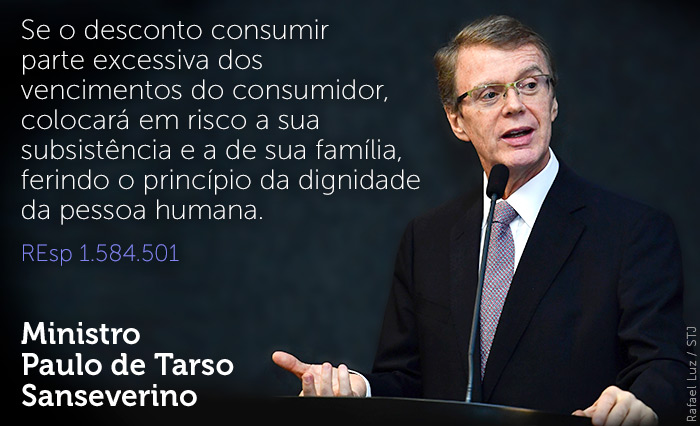

Limitação de desconto

No REsp 1.584.501, a Terceira Turma analisou a possibilidade de manutenção de desconto de empréstimo consignado cuja parcela representava quase a totalidade dos rendimentos do devedor. O recurso especial foi interposto pela instituição financeira depois do julgamento procedente da ação revisional em primeira e segunda instâncias.

O relator do recurso, ministro Paulo de Tarso Sanseverino, destacou que o fenômeno do superendividamento tem sido uma preocupação do direito do consumidor em todo o mundo, decorrente da imensa facilidade de acesso ao crédito atualmente.

Segundo o ministro, alguns sistemas jurídicos já alcançaram soluções legislativas para resolver a situação, a exemplo do direito francês, cujo Código Civil prevê um período para que o devedor possa quitar suas obrigações – dependendo do caso, é possível obter um prazo de moratória de até dois anos. No Brasil, lembrou o relator, está em tramitação um projeto de lei (PL 3.515/2015) que dispõe sobre o superendividamento do consumidor e prevê medidas judiciais para garantir o mínimo existencial às pessoas endividadas.

Apesar da autonomia privada que regula as relações contratuais, o ministro Sanseverino ponderou que esse princípio não é absoluto, estando submetido a outros – em especial o princípio da dignidade da pessoa humana.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor.

Débito em conta

Já no REsp 1.586.910, a Quarta Turma analisou ação em que um policial militar questionava o débito, em sua conta bancária, de aproximadamente 50% de seus proventos, em decorrência de contrato de crédito para a quitação de dívidas anteriores. Segundo o cliente, esse desconto seria excessivo e estaria comprometendo valores que seriam utilizados para a subsistência da família.

O Tribunal de Justiça de São Paulo (TJSP) entendeu que, embora o contrato de crédito tenha sido pactuado livremente pelo cliente com o banco, o valor da parcela cobrado em sua conta deveria ser limitado a 30% dos vencimentos líquidos, nos termos da Lei 10.820/2003. Para o TJSP, essa solução permitiria o pagamento do empréstimo, ainda que de forma mais dilatada, preservando a boa-fé do contrato e evitando o superendividamento.

O ministro Luis Felipe Salomão, relator, explicou inicialmente que o caso dos autos não se enquadraria como consignação em folha de pagamento – modalidade em que é permitido, como regra, o desconto de até 30% do salário do funcionário público. Citando lições da doutrina, o ministro apontou que o percentual de 70% é aquele imaginado como o mínimo existencial – o mínimo para que o devedor possa viver de forma digna, sem cair no superendividamento.

O relator também ressaltou que, no âmbito do direito comparado, não é possível extrair experiência similar àquela gerada pela jurisprudência até então, em que havia a limitação da cobrança de prestação contratual em conta-corrente com o objetivo de evitar o superendividamento.

"No Brasil, à míngua de novas disposições legais específicas, há procedimento, já previsto no ordenamento jurídico, para casos de superendividamento ou sobre-endividamento – do qual podem lançar mão os próprios devedores –, que é o da insolvência civil", afirmou o ministro.

Em seu voto, Salomão defendeu que, ao contrário do entendimento do TJSP, a limitação imposta com o objetivo de solucionar o superendividamento opera no sentido oposto, já que pode eternizar a obrigação de pagamento, levando à chamada amortização negativa do débito, com aumento mensal do saldo devedor.

"Outrossim, significa, a meu juízo, restrição à autonomia privada, pois, não sendo desconto forçoso em folha, não é recomendável estabelecer, estendendo indevidamente regra legal que não se subsume ao caso, limitação percentual às prestações contratuais, sob pena de dificultar o tráfego negocial e resultar em imposição de restrição a bens e serviços, justamente em prejuízo dos que têm menor renda", concluiu o ministro ao dar provimento ao recurso do banco e julgar improcedente a ação.

Militares

No caso dos militares, entretanto, a Primeira Turma considerou que o ordenamento jurídico atual permite o desconto de empréstimo consignado até o limite de 70% da remuneração.

De acordo com o ministro Sérgio Kukina, ao contrário do que foi estabelecido pela legislação em relação aos trabalhadores vinculados ao regime da CLT (Lei 10.820/2003) e aos servidores públicos civis (Lei 8.112/1990 e Decreto 6.386/2008), as normas aplicáveis aos militares – em especial a Medida Provisória 2.215/2001 – não fixaram um limite específico para empréstimos em folha de pagamento, prevendo somente que o integrante das Forças Armadas não poderá receber quantia inferior a 30% da remuneração ou dos proventos.

Dessa forma, apontou o ministro, o limite de descontos em folha do militar das Forças Armadas corresponde ao máximo de 70% da sua remuneração, aí incluídos os descontos obrigatórios (artigo 15 da MP 2.215/2001) e os descontos autorizados (artigo 16 da MP).

Além disso, o ministro lembrou que, nos termos do artigo 14 da MP, os descontos obrigatórios terão prioridade sobre os autorizados. "Isso significa dizer que a parcela da remuneração disponível para empréstimos consignados será aferida, em cada caso, após o abatimento dos descontos considerados obrigatórios, de modo que o militar das Forças Armadas não receba quantia inferior a 30% da sua remuneração ou proventos", concluiu (AREsp 1.386.648).

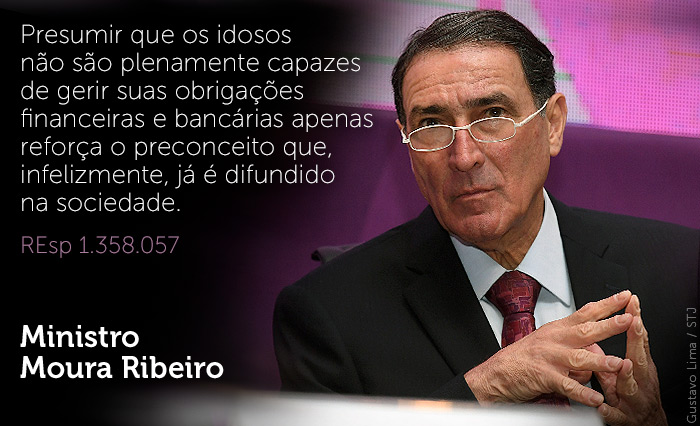

Idoso não é tolo

Um público normalmente relacionado ao superendividamento é o dos idosos, os quais, muitas vezes, são atraídos por condições mais vantajosas para a obtenção de crédito e, na falta de planejamento financeiro adequado, podem ser levados ao descontrole das dívidas.

Essa situação foi discutida no REsp 1.358.057, que teve origem em ação civil pública na qual o Ministério Público Federal (MPF) buscava a anulação de contrato de cartão de crédito sênior oferecido por um banco. Segundo o MPF, o cartão – direcionado a aposentados e pensionistas – permitia o débito automático do valor mínimo da fatura, de forma que o saldo remanescente, se não fosse pago no vencimento, ficava sujeito a encargos que chegavam a 11% ao mês.

O Tribunal Regional Federal da 4ª Região (TRF4) considerou que o sistema adotado pelo cartão sênior causava dúvidas ao consumidor idoso e favorecia o superendividamento. Para o TRF4, os idosos, categoria hipervulnerável de consumidores, teriam discernimento menor do que a população em geral.

Relator do recurso especial do banco, o ministro Moura Ribeiro entendeu não ser possível presumir, de forma geral e abstrata, que todos os idosos sejam intelectualmente débeis e, por isso, vítimas fáceis da estratégia de contratação da instituição financeira. Nesse sentido, o relator apontou que o eventual superendividamento de algum consumidor deveria ser analisado em processo individual, e não em ação coletiva.

Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.

Idade-limite

Também a respeito do consumidor mais idoso, no REsp 1.783.731, a Terceira Turma analisou ação civil pública promovida pelo MPF contra a Caixa Econômica Federal (CEF) em razão da política adotada pela instituição financeira de restringir a contratação de empréstimos consignados para pessoas cuja idade, somada com o prazo do contrato, ultrapasse 80 anos.

Em sua defesa, a CEF alegou, entre outros pontos, que o objetivo dessa cautela na contratação era evitar o superendividamento dos consumidores idosos. Além disso, a instituição citou estudos que apontavam a fragilidade de alguns idosos diante de pressões familiares para a obtenção de empréstimos.

A relatora do recurso especial, ministra Nancy Andrighi, explicou que a adoção do critério etário para distinguir o tratamento da população em geral é válida quando é adequadamente justificada e fundamentada no ordenamento jurídico, avaliando-se sua razoabilidade diante dos princípios da igualdade e da dignidade da pessoa humana.

Como exemplo, a ministra citou a obrigatoriedade do regime de separação de bens no casamento da pessoa maior de 70 anos, prevista pelo artigo 1.641 do Código Civil.

"No particular, isso quer dizer que não constitui causa da discriminação etária o fator negativo (abusivo) de desrespeito à pessoa por sua simples condição de idosa, mas o reconhecimento de outros fatores justificáveis e razoáveis da limitação ao crédito perante o mercado em geral", disse a ministra ao manter a improcedência da ação civil pública.

Cadastro de passagem

No REsp 1.726.270, o tema do superendividamento foi analisado pela Terceira Turma ao julgar a validade do chamado "cadastro de passagem" ou "cadastro de consultas anteriores", banco de dados em que comerciantes registravam consultas feitas sobre o histórico de crédito de consumidores com quem tivessem realizado tratativas ou dos quais houvessem solicitado informações gerais sobre condições de financiamento ou crediário.

Segundo o Ministério Público da Bahia – autor da ação civil pública contra a Câmara de Dirigentes Lojistas de Salvador –, o Código de Defesa do Consumidor (CDC) permite a formação de bancos de dados de consumidores, mas apenas com informações limitadas e objetivas sobre a pessoa a quem se destina o crédito.

Para o MP, os cadastros de passagem não se enquadrariam nesses parâmetros, por permitirem a reunião de dados com alta carga de subjetividade, já que não estariam vinculados, necessariamente, à análise de risco do crédito ao consumidor.

Entretanto, no voto que foi acompanhado pela maioria da turma, o ministro Villas Bôas Cueva entendeu que os bancos de dados desse tipo constituem uma ferramenta importante para a prevenção de práticas fraudulentas.

Segundo o ministro, o cadastro "permite que, a partir da constatação de inusitada mudança no comportamento recente do titular do CPF ou CNPJ consultado, o fornecedor solicite deste acurada comprovação de sua identificação pessoal ou proceda com maior cautela ao verificar potencial situação de superendividamento".

Por isso, o ministro entendeu que o cadastro de passagem é um banco de dados de natureza neutra, que, por isso, está subordinado – como qualquer outro cadastro de consumo – às exigências previstas pelo artigo 43 do CDC.

No caso dos autos, apesar de apontar que a mantenedora do cadastro de passagem não providenciou a comunicação prévia aos consumidores que tiveram seus dados incluídos no banco – o que obriga a responsável a se abster de divulgar essas informações –, o ministro Cueva concluiu que não seria o caso de estabelecer condenação a título de danos morais coletivos, porque não ficou demonstrado que a ilegalidade tenha produzido "sofrimentos, intranquilidade social ou alterações relevantes na ordem extrapatrimonial coletiva".

Notícia divulgada pelo site do STJ, sobre análise de Recurso Repetitivo - Tema 1043.

Link para acesso a publicação original (clique aqui)

Imagem da PRF realizando apreensão de madeira irregular. Fonte: Globo.com

A Primeira Seção do Superior Tribunal de Justiça (STJ), em julgamento de recursos especiais repetitivos (Tema 1.043), estabeleceu a tese de que o proprietário do veículo apreendido em razão de transporte irregular de madeira não possui o direito subjetivo de ser nomeado fiel depositário do bem, cabendo à administração pública a adoção das providências previstas nos artigos 105 e 106 do Decreto 6.514/2008, conforme seu juízo de oportunidade e conveniência.

Com a fixação da tese, as ações com a mesma controvérsia que estavam suspensas em todo o país poderão ser resolvidas com base no precedente qualificado firmado pela seção.

Excepcionalidade

Em relação aos dispositivos do Decreto 6.514/2008, o ministro Campbell ressaltou que é no interesse da administração pública que o veículo apreendido, excepcionalmente, pode ser entregue em depósito a terceiro.

Segundo o relator, a "ordem natural das coisas" é que, tendo havido a infração ambiental, o infrator perca o seu produto e os instrumentos utilizados nessa prática (artigo 25 da Lei 9.605/1998) – os quais passarão, portanto, ao patrimônio do poder público. Este, porém, excepcionalmente, pode entregar a posse dos bens a um fiel depositário, até a conclusão do processo administrativo.

Assim, de acordo com o ministro, a cessão da posse do instrumento utilizado na infração ambiental é "uma faculdade da administração pública, por se tratar de um bem que, em tese, integrará o patrimônio do poder público, na medida em que tomado do particular infrator, e desde que confirmados os fatos em processo administrativo, de maneira que é essa potencialidade que deve orientar a preponderância dos interesses".

Esvaziamento

Mauro Campbell Marques apontou que o artigo 106 do decreto não determina quem deve ser o fiel depositário do bem, já que confere à administração pública a prerrogativa de escolher entre órgãos e entidades de caráter ambiental, beneficente ou científico, entre outros, além do próprio infrator, caso não haja risco de utilização em novos ilícitos.

Para o ministro, se fosse reconhecido o direito automático do infrator ao depósito, a administração ficaria privada dessa escolha; além disso, poderia haver o esvaziamento da norma de proteção ambiental, tendo em vista que a apreensão tem como finalidade não apenas interromper o crime, mas impedir que o instrumento seja utilizado em novo delito.

"O sujeito que é pego transportando madeira de forma irregular, se permanece com o veículo utilizado na infração, pode muito bem utilizá-lo em conduta reincidente, daí que compete ao poder público avaliar se o bem fica consigo enquanto perdurar razoavelmente o processo administrativo, ou se o bem pode ir a depósito de terceiro, e de qual terceiro se trata, tudo isso devidamente fundamentado", declarou o relator.

Ele ponderou que o cidadão não pode ficar sujeito a eventuais abusos do poder público, como processos intermináveis ou uma indefinição muito longa sobre o próprio cometimento da infração. Entretanto, enfatizou que esse tipo de situação não se resolve com a entrega automática do bem ao eventual infrator, mas pelos meios adequados, como requerimentos administrativos ou até mesmo o pedido de intervenção do Judiciário.

A Terceira Seção, na sessão ordinária de 10 de fevereiro de 2021, aprovou os seguintes enunciados de súmula, que serão publicados no Diário da Justiça eletrônico do Superior Tribunal de Justiça, por três vezes, em datas próximas, nos termos do art. 123 do RISTJ.

O núcleo de prática jurídica deve apresentar o instrumento de mandato quando constituído pelo réu hipossuficiente, salvo nas hipóteses em que é nomeado pelo juízo.

Fonte: eDJ-STJ, Edição n. 3090, quinta-feira, 18 de fevereiro de 2021.

Notícia originalmente publicada no site do STJ (link)

Para a Terceira Turma do Superior Tribunal de Justiça (STJ), no contrato de honorários advocatícios, não é possível a estipulação de penalidade para as hipóteses de renúncia ou revogação unilateral do mandato do advogado, independentemente de motivação, respeitado o direito de recebimento dos honorários proporcionais ao serviço prestado.

Com base nesse entendimento, o colegiado reformou o acórdão do Tribunal de Justiça de Mato Grosso do Sul (TJMS).

No caso analisado pela turma, o contrato de prestação de serviços advocatícios tinha previsão de vencimento antecipado do valor integral dos honorários na hipótese de revogação unilateral do mandato por parte da cliente.

Os embargos opostos pela cliente à execução movida pela firma de advocacia foram julgados improcedentes em primeiro grau. O TJMS confirmou a sentença sob o argumento de que o contrato trazia disposição expressa de necessidade do pagamento do valor integral dos honorários na hipótese de revogação antecipada, caracterizando-se como título líquido, certo e exigível.

No recurso especial, a cliente alegou violação à função social dos contratos, ausência de certeza, liquidez e exigibilidade do título em execução e vulneração do princípio da confiança que deve nortear a relação cliente-advogado, em razão de cláusula que visava à vinculação dos contratantes de forma permanente.

Confiança recíproca

Segundo a relatora, ministra Nancy Andrighi, o Código de Ética e Disciplina da OAB prevê no artigo 16 – em relação ao profissional – a possibilidade de renúncia a patrocínio sem a necessidade de mencionar os motivos, sendo o mesmo raciocínio aplicável à hipótese de revogação unilateral do mandato por parte do cliente (artigo 17).

"Considerando que a advocacia não é atividade mercantil e não vislumbra exclusivamente o lucro, bem como que a relação entre advogado e cliente é pautada na confiança de cunho recíproco, não é razoável – caso ocorra a ruptura do negócio jurídico por meio de renúncia ou revogação unilateral do mandato – que as partes fiquem vinculadas ao que fora pactuado sob a ameaça de cominação de penalidade", observou.

Cláusula penal

Ao reformar o acórdão no ponto que tratou da validade da cobrança integral dos honorários contratados, a ministra destacou que a decisão de segunda instância acabou por referendar a aplicação de cláusula penal na situação de exercício de um direito potestativo – o qual não admite contestação, pois é prerrogativa jurídica de impor a outrem a sujeição ao seu exercício – por parte da cliente, materializado na revogação unilateral do mandato.

"A incidência da penalidade constante na referida cláusula contratual criou a situação, inusitada e antijurídica, de vinculação da recorrente/cliente de maneira permanente a uma relação contratual – nos termos do que fora descrito anteriormente – regida pela confiança recíproca, ausente de natureza mercantil e que não vislumbra exclusivamente o lucro. Dessa forma, o acórdão recorrido merece reforma", declarou.

Nancy Andrighi acrescentou que o título de crédito, no caso, não tem força executiva, pois não preenche todos os requisitos do artigo 783 do Código de Processo Civil, já que se fundamenta em contrato com cláusula inexigível – o que acarreta a iliquidez do crédito cobrado.

De forma unânime, a turma deu parcial provimento ao recurso especial, julgou procedentes os embargos à execução e declarou extinta a execução, sem prejuízo do ajuizamento de eventual ação de conhecimento para arbitramento de honorários.

Na publicação realizada neste blog no dia 20 de fevereiro de 2021 (link) foram ressaltadas as características dos princípios cooperativistas e como eles influenciam a organização, gestão e as normas aplicáveis às cooperativas.

Nesta segunda-feira, 22, o STJ trouxe notícia que remete à aplicação concreta do princípio da autonomia e independência das cooperativas, analisando seus vieses interpretativos.

Como sabemos, a autonomia e independência das cooperativas garante que não hajam ingerências externas nas decisões tomadas por estas, o que também atrai a noção de responsabilidade exclusiva pelos atos que a cooperativa e seus gestores praticam no mercado, sob a égide desta autonomia organizacional e de gestão do empreendimento. Como sempre direitos geram deveres correlatos. Obrigações geram responsabilidade e limitações de atuação.

Neste sentido, o STJ apenas consagrou no julgamento do Recurso Especial 1778048, proveniente do TJMT, a independência e autonomia das Cooperativas Singulares em relação às Cooperativas Centrais, o que se aplica por extensão também para Federações e Confederações de Cooperativas, na medida que as cooperativas devem ser singularmente consideradas, diante da própria autonomia e independência na tomada de decisões. Assim, inaplicável a responsabilidade solidária entre Centrais e Cooperativas Singulares, ao menos em termos de direitos dos associados/cooperados, já que este foi o caso em análise no Recurso Especial.

No entanto, é preciso ponderar outras hipóteses de aplicação ou não da solidariedade, quando envolvam, por exemplo, direitos de consumidores, direitos trabalhistas de funcionários de cooperativas, entre outras searas obrigacionais e de responsabilidade. Por isso é sempre bom acompanhar a evolução da jurisprudência sobre o tema.

Abaixo segue a notícia completa e o link para acesso ao inteiro teor do acórdão do RESP 1778048.

-----

STJ - Decisão - 22/02/2021

Cooperativa central e conselheiros fiscais não respondem solidariamente por obrigações de cooperativa singular

Por unanimidade, a Terceira Turma do Superior Tribunal de Justiça (STJ) entendeu não haver responsabilidade solidária de cooperativa central na hipótese de liquidação de uma cooperativa singular a ela filiada. Ao reformar acórdão do Tribunal de Justiça de Mato Grosso (TJMT), o colegiado também decidiu que os membros do conselho fiscal da cooperativa singular liquidada não são responsáveis pelos prejuízos suportados pelo cooperado.

O recurso julgado se originou de ação de indenização por danos materiais e morais ajuizada por um cooperado contra a Central das Cooperativas de Crédito dos Estados de Mato Grosso e Mato Grosso do Sul (Sicoob Central MT/MS), a Cooperativa de Crédito Rural do Pantanal Ltda. e os administradores e integrantes do conselho fiscal desta última.

Segundo o processo, o cooperado fez aplicação financeira na Cooperativa Rural do Pantanal. Antes da data prevista para o resgate, a cooperativa encerrou suas atividades, e o dinheiro investido ficou bloqueado. A sentença condenou os administradores, a cooperativa central e a cooperativa singular, solidariamente, a restituir o valor aplicado e a pagar indenização por danos morais. O TJMT reformou parcialmente a sentença, para reconhecer a responsabilidade solidária dos demais réus, membros do Conselho Fiscal.

No recurso especial submetido ao STJ, a Sicoob Central MT/MS sustentou que os negócios firmados pela cooperativa singular são de sua exclusiva responsabilidade, não havendo solidariedade com a cooperativa central. Os integrantes do conselho fiscal da Cooperativa do Pantanal também apresentaram recurso especial requerendo a exclusão de sua responsabilidade.

Independência

Segundo a relatora, ministra Nancy Andrighi, o sistema cooperativo de crédito tem a finalidade de permitir acesso ao crédito e a realização de determinadas operações financeiras no âmbito de uma cooperativa, a fim de beneficiar seus associados. Ela afirmou que, ao longo de sua evolução normativa, foram privilegiadas a independência e a autonomia das cooperativas singulares, das centrais e das confederações.

Nos termos da regulamentação vigente – ressaltou Nancy Andrighi –, as cooperativas centrais do sistema cooperativo de crédito devem, entre outras funções, supervisionar o funcionamento das cooperativas singulares, em especial o cumprimento das normas que regem esse sistema.

"No entanto, sua atuação encontra um limite máximo, que é a impossibilidade de substituir a administração da cooperativa de crédito singular que apresenta problemas de gestão", completou.

De acordo com a magistrada, não há na legislação nenhum dispositivo que estabeleça responsabilidade solidária entre os diferentes órgãos que compõem o sistema de crédito cooperativo. "Eventuais responsabilidades de cooperativas centrais e de bancos cooperativos devem ser apuradas nos limites de suas atribuições legais e regulamentares", acrescentou.

Culpa ou dolo

A ministra destacou que o artigo 39 da Lei 6.024/1974 trata, única e exclusivamente, de responsabilidade subjetiva dos administradores e dos conselheiros fiscais da instituição financeira por seus atos ou omissões em que houver culpa ou dolo.

Segundo Nancy Andrighi, a melhor interpretação para a lei que trata da intervenção e da liquidação extrajudicial de instituições financeiras exclui os membros do conselho fiscal da responsabilidade solidária prevista para os administradores no artigo 40, restando, em relação aos conselheiros, apenas o disposto no artigo 39.

"Na hipótese em julgamento, tal conclusão implica a impossibilidade de se declarar a solidariedade dos membros do conselho fiscal pelos prejuízos causados com a liquidação da cooperativa singular, especialmente porque fundamentada apenas em uma suposta demora em sua atuação", disse a relatora.

Ao dar provimento aos recursos, a turma afastou a responsabilidade da Sicoob Central MT/MS e dos integrantes do conselho fiscal da cooperativa singular pelos prejuízos causados ao cooperado.

*Giselle Borges Alves, Mestra em Direito pela Universidade de Brasília. Advogada, servidora pública e professora de disciplinas relacionadas ao Direito Privado e Direito Cooperativo.

Professora de

Direito Cooperativo e Direito Privado

Mestre em Direito

pela Universidade de Brasília (UnB)

O

cooperativismo antes de ser compreendido como forma de desenvolvimento de atividades

econômicas, precisa ser vislumbrando também como movimento que possui uma base

filosófica secular. Neste sentido, a doutrina cooperativista ressalta a

importância de conhecer o cooperativismo antes de empreender ponderações sobre

a forma de atuação de uma cooperativa[1].

Enquanto

movimento e filosofia, o cooperativismo nasceu em meio às revoluções operárias

da Europa, inicialmente pensado sobre bases solidaristas inspirados pelos ideais

franceses. Teve berço nos movimentos socialistas europeus, mas se fortaleceu e

expandiu sobre a égide do capitalismo, no entanto, sem abandonar os pilares de

união de forças sobre o prisma democrático de gestão, melhor remuneração do

trabalho e fortalecimento do olhar comunitário, para além da simples geração de

lucro (NAMORADO, 2013; MEINEN et al.,

2002).

Mesmo

diante do cenário da globalização de mercados, as cooperativas continuam tendo

como alicerces de formação e atuação sete princípios básicos fundamentais[2], cunhados pela primeira cooperativa

do mundo – a Sociedade dos Probos Pioneiros de Rochdale, criada em 1844 na

Inglaterra (CENZI, 2009).

Os

sete princípios cooperativistas, em verdade traçam não apenas a base filosófica

do movimento, mas sobretudo, pautam a forma de organização e gestão dos empreendimentos

cooperativistas em todo o mundo. Ofertam, assim, identidade ao movimento, tendo

em vista que são comuns a todos os ramos de atividades e funcionam como normas

básicas.

O

primeiro princípio cooperativista é o princípio

da adesão livre e voluntária, comumente conhecido também como “princípio da

porta aberta”. Este princípio estabelece que as cooperativas são organizações

voluntárias abertas a todas as pessoas aptas a utilizar os seus serviços e

assumir as responsabilidades do empreendimento como membros, proibindo a

discriminação sexual, social, racial, política ou religiosa.

O

segundo princípio cooperativista é o princípio

da gestão democrática pelos membros. Esse princípio consagra a base

democrática do empreendimento cooperativista, que possui controle realizado por

todos os membros, que participam ativamente na formulação de suas políticas e

na tomada de decisões. Os membros eleitos como representantes dos demais

associados são responsáveis perante estes.

Nas

cooperativas singulares, os membros, independemente da quantidade de capital

que possuem na cooperativa, possuem igual direito de voto (um membro, um voto).

Nas cooperativas Centrais, Federações e Confederações também existe uma

organização proporcional de direito de voto em base democrática.

A

gestão democrática, portanto, traduz-se em um sistema de decisões majoritárias

e não no poder de decisão do capital investido, o que é muito comum nas

sociedades de natureza mercantil. Nas cooperativas não temos a figura do sócio majoritário,

mas sim uma gestão participativa e democrática como um dos eixos desse

movimento, consagrando o sistema de autogestão. Aliás, a submissão das decisões

estratégicas da cooperativa à assembleia é o pressuposto básico da autogestão

como forma de governança (ALVES, 2017).

O

terceiro princípio é o princípio da

participação econômica dos membros. Por ele é estabelecida a forma de

contribuição equitativa dos membros para o capital das cooperativas, bem como,

novamente, ressalta o controle democrático. Parte do capital aportado na

cooperativa é propriedade comum, no entanto, os membros recebem habitualmente,

se houver sobras, uma remuneração como condição de adesão.

Nas

cooperativas está estabelecido o retorno das sobras líquidas proporcional ao

trabalho realizado pelo cooperado junto à cooperativa durante o exercício

social com divisão pro rata de suas

operações[3], o que difere profundamente

do retorno dos lucros numa sociedade de natureza mercantil, onde há estreita

relação com o capital investido pelo sócio ou acionista, pouco importando se

este trabalhou na empresa durante qualquer período (PINHO, 1977).

As

sobras e resultados de um exercício social de uma cooperativa também podem ser

destinados aos objetivos desta, mediante as políticas aprovadas pelos seus

membros em deliberações nas assembleias gerais. Por exemplo, os cooperados

podem destinar sobras e resultados ao desenvolvimento de suas cooperativas,

mediante a criação de fundos de reserva, podem deliberar pelo rateio das sobras

e resultados entre os cooperados ou apoiar outras atividades em prol dos

cooperados, funcionários e da comunidade – concessão de bolsas de estudos,

apoio a ações e projetos sociais, entre outros –, bem como realizar investimentos

externos com o objetivo de captação de recursos em benefício geral da

cooperativa.

O

quarto princípio cooperativista trata da autonomia

e independência destas, ou seja, estabelece as cooperativas como

organizações autônomas, de ajuda mútua, controladas pelos seus membros. Decorre

deste princípio a conclusão de que as cooperativas, mesmo se firmarem acordos

com outras organizações, incluindo instituições públicas, ou se recorrerem a

capital externo, devem fazê-lo de forma a preservar o controle democrático

pelos membros da cooperativa, mantendo sua autonomia e independência quanto a

ingerências externas.

O

quinto princípio cooperativista é o princípio

da educação, formação e informação para o cooperativismo. As cooperativas

devem promover a educação e formação técnico-profissional dos seus associados,

dos representantes por eles eleitos, dos seus trabalhadores e também da

sociedade em geral. A educação, formação e informação cooperativista contribui

de forma eficaz para o desenvolvimento das próprias cooperativas e para a

continuidade do movimento. Informa ao público em geral, incluindo jovens e

líderes comunitários, sobre a natureza e vantagens da cooperação, auxilia no

crescimento e fortalecimento do cooperativismo ao longo do tempo.

O

sexto princípio é a intercooperação,

que se traduz no trabalho conjunto e coeso das cooperativas entre si, servindo

de forma mais eficaz aos seus membros e ofertando mais força ao cooperativismo

enquanto movimento. O princípio incentiva que as cooperativas trabalhem em

conjunto por intermédio de estruturas locais, regionais, nacionais e

internacionais. No Brasil, temos a intercooperação realizada mediante relações

contratuais, por exemplo, de compra e venda de insumos entre cooperativas,

prestação de serviços, entre outros. Mas também temos a verticalização das

atividades que fornecem melhor estrutura para que as cooperativas singulares

prestem seus serviços aos associados. Estamos falando da constituição de

Centrais, Federações e Confederações de Cooperativas, cujas normas gerais estão

traçadas na Lei nº 5.764/1971.

O

sétimo – e último – princípio cooperativista é o princípio do interesse pela comunidade. Esse princípio destaca que

as cooperativas devem trabalhar para o desenvolvimento sustentado das suas

comunidades, mediante políticas aprovadas pelos seus membros.

Desta

forma, é possível identificar o movimento cooperativo como grande agregador do

prisma da função social da propriedade e da empresa, na medida em que realiza a

atividade econômica com preponderância de melhora da qualidade de vida de seus

associados, funcionários e com uma preocupação central com o desenvolvimento sustentável

das regiões onde a atividade está inserida (ALVES, 2017).

O

Cooperativismo, em si, é um movimento que está intimamente relacionado ao desenvolvimento

sustentável, tendo em vista que está voltado para a realização de uma economia

humanizada, cujo valor maior reside no indivíduo, antecedendo ao capital, com

nítida conciliação entre solidariedade e individualidade.

É importante ressaltar

que os princípios cooperativistas, com o passar dos anos foram estabelecidos

dentro das legislações dos países que traçam normas gerais sobre o

cooperativismo[4],

ofertando assim a força necessária para a compreensão de sua aplicação. No

Brasil, tanto a Lei nº 5.764/1971 - Lei Geral do Cooperativismo -, como o

Código Civil brasileiro de 2002, trazem entre nas características gerais do

cooperativismo essa inserção dos princípios correlacionados.

REFERÊNCIAS

ALVES,

Giselle Borges. Poder compensatório, função social e concorrência: um olhar

individualizado sobre o cooperativismo. In:

Constituição, Empresa e Mercado. Ana Frazão (Org.). Faculdade de Direito-UnB,

2017, pp. 69-93.

BRASIL.

Lei nº

5.764 de 16 de dezembro de 1971. Define a Política Nacional de Cooperativismo, institui o

regime jurídico das sociedades cooperativas, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/L5764.htm>.

Acesso em 20 fev. 2021.

_______.

Lei nº

10.406 de 10 de janeiro de 2002. Código Civil. Disponível em:

<https://www.planalto.gov.br/ccivil_03/LEIS/2002/L10406compilada.htm>.

Acesso em 20 fev. 2021.

CENZI,

Nerii Luiz. Cooperativismo: desde às origens ao projeto de lei de reforma

do sistema cooperativo brasileiro. 1. ed. (2009), 1ª reimpr. Curitiba: Juruá,

2011.

MEINEN,

Ênio; NERCOLINI DOMINGUES, Jefferson; DOMINGUES, Jane Aparecida Stefanes. Aspectos

jurídicos do cooperativismo. Porto Alegre: Editora Sagra Luzzatto,

2002.

NAMORADO, Rui. O

mistério do cooperativismo: da cooperação ao movimento cooperativo.

Coimbra: Almedina, 2013.

ORGANIZAÇÃO

DAS COOPERATIVAS BRASILEIRAS (OCB). O que

é cooperativismo?. Somos Cooperativismo. Disponível em: <http://www.somoscooperativismo.coop.br/o-que-e-cooperativismo>.

Acesso em: 20 fev. 2021.

PINHO,

Diva Benevides. Economia e cooperativismo. São Paulo: Saraiva, 1977.

STÖBERL, Paulo

Roberto. Conceito de sociedade cooperativa. In: Sociedades cooperativas. Alfredo de Assis Gonçalves Neto

(coord). 1. ed. São Paulo: Lex, 2018, pp. 25-56.

[1] Paulo Roberto Stöberl (2018, p. 25)

é um dos pesquisadores que ressalta a importância de compreender a distinção

entre cooperativismo e cooperativa, informando que o cooperativismo é “um

conjunto de valores orientativos de ação individual e também uma doutrina de

sistema econômico e social” e a cooperativa, nada mais é, que “o braço

econômico deste sistema”.

[2] Sobre os princípios

cooperativistas e dados atuais do cooperativismo no Brasil e no mundo, acesse a

página da Organização das Cooperativas Brasileiras – OCB: <http://www.somoscooperativismo.coop.br/o-que-e-cooperativismo>.

[3] Conforme estabelecido no Art. 4º,

inciso VII da Lei nº 5.764/1971.

[4] Em um próximo texto serão feitas algumas

considerações sobre as normas do cooperativismo e a correlação dos princípios

com as características traçadas na legislação.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor. Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.

Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.