"Só o bem neste mundo é durável, e o bem, politicamente, é todo justiça e liberdade, formas soberanas da autoridade e do direito, da inteligência e do progresso." (Rui Barbosa)

Seguem abaixo duas importantes súmulas do STJ sedimentando temas importantes como a incidência de FGTS sobre verbas trabalhistas e a imprescritibilidade de ações indenizatórias decorrentes de perseguição política no regime militar, publicadas hoje na imprensa oficial.

SUPERIOR TRIBUNAL DE JUSTIÇA

PRIMEIRA SEÇÃO

A Primeira Seção, na sessão ordinária de 10 de março de 2021, aprovou os seguintes enunciados de súmula, que serão publicados no Diário da Justiça eletrônico do Superior Tribunal de Justiça, por três vezes, em datas próximas, nos termos do art. 123 doRISTJ.

É irrelevante a natureza da verba trabalhista para fins de incidência da contribuição ao FGTS, visto que apenas as verbas elencadas em lei (art. 28, § 9º, daLei n. 8.212/1991), em rol taxativo, estão excluídas da sua base de cálculo, por força do disposto no art. 15, § 6º, daLei n. 8.036/1990.

Fonte:eDJ-STJ, Edição n. 3108, terça-feira, 16 de março de 2021.

Tags: Direito e Justiça. Trabalho e Previdência. FGTS.

São imprescritíveis as ações indenizatórias por danos morais e materiais decorrentes de atos de perseguição política com violação de direitos fundamentais ocorridos durante o regime militar.

Fonte:eDJ-STJ, Edição n. 3108, terça-feira, 16 de março de 2021.

Tags: Direito e Justiça. Indenização de Danos Morais e Materiais.

E vamos de matéria especial publicada no último final de semana pelo STJ, tratando do superendividamento .

O tema possui grande relevância na seara de consumo e também para a gestão de risco de crédito para as empresas.

O STJ fornece de forma detalhada um resumo dos posicionamentos do tribunal sobre o tema.

Recomendo a leitura!

Giselle Borges Alves

------------------------------

ESPECIAL

28/02/2021 06:55

O fenômeno do superendividamento e seu reflexo na jurisprudência

A incapacidade total de gerir as despesas pessoais e familiares – fenômeno conhecido como superendividamento – é um quadro tão conhecido quanto atual na vida econômica do brasileiro. De acordo com o relatório Endividamento de Risco no Brasil, publicado pelo Banco Central em junho do ano passado, pelo menos 4,6 milhões de pessoas eram classificadas como devedores de risco.

Para entrar nesse grupo, segundo o BC, o tomador de crédito deve se encaixar em pelo menos um de quatro critérios: inadimplemento superior a 90 dias no pagamento de empréstimos; comprometimento da renda mensal com o pagamento das dívidas acima de 50%; uso simultâneo de cheque especial, crédito pessoal e crédito rotativo; e renda mensal disponível abaixo da linha da pobreza.

Os motivos para que uma pessoa chegue ao estágio avançado de endividamento são múltiplos, e vão desde causas imprevisíveis – como a perda do emprego – a razões de índole psicológica – como a falta de reflexão na hora de decidir pela compra de um bem. Do lado das soluções, normalmente, são citados programas de educação financeira e consumo consciente, mas também medidas para a ampliação das políticas de renegociação de dívidas.

Sejam quais forem as origens ou as soluções, fato é que muitas das situações que envolvem o superendividamento batem às portas do Poder Judiciário, especialmente enquanto não há uma legislação específica para o problema no Brasil. O Superior Tribunal de Justiça (STJ) já precisou se debruçar sobre várias questões importantes nesse tema, como a possibilidade de comprometimento da renda de subsistência por dívidas e a situação de vulnerabilidade dos consumidores idosos.

Limitação de desconto

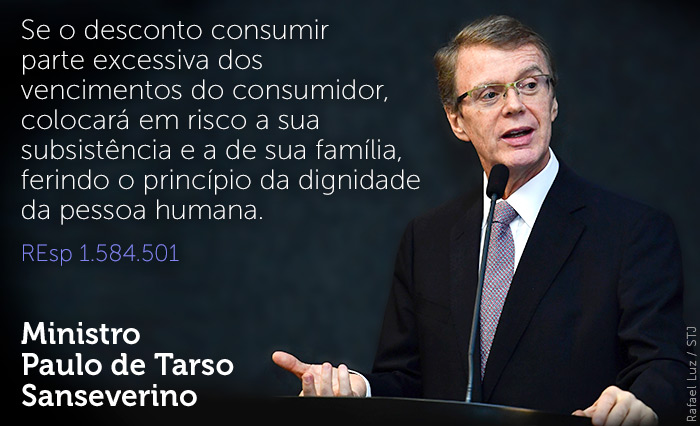

No REsp 1.584.501, a Terceira Turma analisou a possibilidade de manutenção de desconto de empréstimo consignado cuja parcela representava quase a totalidade dos rendimentos do devedor. O recurso especial foi interposto pela instituição financeira depois do julgamento procedente da ação revisional em primeira e segunda instâncias.

O relator do recurso, ministro Paulo de Tarso Sanseverino, destacou que o fenômeno do superendividamento tem sido uma preocupação do direito do consumidor em todo o mundo, decorrente da imensa facilidade de acesso ao crédito atualmente.

Segundo o ministro, alguns sistemas jurídicos já alcançaram soluções legislativas para resolver a situação, a exemplo do direito francês, cujo Código Civil prevê um período para que o devedor possa quitar suas obrigações – dependendo do caso, é possível obter um prazo de moratória de até dois anos. No Brasil, lembrou o relator, está em tramitação um projeto de lei (PL 3.515/2015) que dispõe sobre o superendividamento do consumidor e prevê medidas judiciais para garantir o mínimo existencial às pessoas endividadas.

Apesar da autonomia privada que regula as relações contratuais, o ministro Sanseverino ponderou que esse princípio não é absoluto, estando submetido a outros – em especial o princípio da dignidade da pessoa humana.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor.

Débito em conta

Já no REsp 1.586.910, a Quarta Turma analisou ação em que um policial militar questionava o débito, em sua conta bancária, de aproximadamente 50% de seus proventos, em decorrência de contrato de crédito para a quitação de dívidas anteriores. Segundo o cliente, esse desconto seria excessivo e estaria comprometendo valores que seriam utilizados para a subsistência da família.

O Tribunal de Justiça de São Paulo (TJSP) entendeu que, embora o contrato de crédito tenha sido pactuado livremente pelo cliente com o banco, o valor da parcela cobrado em sua conta deveria ser limitado a 30% dos vencimentos líquidos, nos termos da Lei 10.820/2003. Para o TJSP, essa solução permitiria o pagamento do empréstimo, ainda que de forma mais dilatada, preservando a boa-fé do contrato e evitando o superendividamento.

O ministro Luis Felipe Salomão, relator, explicou inicialmente que o caso dos autos não se enquadraria como consignação em folha de pagamento – modalidade em que é permitido, como regra, o desconto de até 30% do salário do funcionário público. Citando lições da doutrina, o ministro apontou que o percentual de 70% é aquele imaginado como o mínimo existencial – o mínimo para que o devedor possa viver de forma digna, sem cair no superendividamento.

O relator também ressaltou que, no âmbito do direito comparado, não é possível extrair experiência similar àquela gerada pela jurisprudência até então, em que havia a limitação da cobrança de prestação contratual em conta-corrente com o objetivo de evitar o superendividamento.

"No Brasil, à míngua de novas disposições legais específicas, há procedimento, já previsto no ordenamento jurídico, para casos de superendividamento ou sobre-endividamento – do qual podem lançar mão os próprios devedores –, que é o da insolvência civil", afirmou o ministro.

Em seu voto, Salomão defendeu que, ao contrário do entendimento do TJSP, a limitação imposta com o objetivo de solucionar o superendividamento opera no sentido oposto, já que pode eternizar a obrigação de pagamento, levando à chamada amortização negativa do débito, com aumento mensal do saldo devedor.

"Outrossim, significa, a meu juízo, restrição à autonomia privada, pois, não sendo desconto forçoso em folha, não é recomendável estabelecer, estendendo indevidamente regra legal que não se subsume ao caso, limitação percentual às prestações contratuais, sob pena de dificultar o tráfego negocial e resultar em imposição de restrição a bens e serviços, justamente em prejuízo dos que têm menor renda", concluiu o ministro ao dar provimento ao recurso do banco e julgar improcedente a ação.

Militares

No caso dos militares, entretanto, a Primeira Turma considerou que o ordenamento jurídico atual permite o desconto de empréstimo consignado até o limite de 70% da remuneração.

De acordo com o ministro Sérgio Kukina, ao contrário do que foi estabelecido pela legislação em relação aos trabalhadores vinculados ao regime da CLT (Lei 10.820/2003) e aos servidores públicos civis (Lei 8.112/1990 e Decreto 6.386/2008), as normas aplicáveis aos militares – em especial a Medida Provisória 2.215/2001 – não fixaram um limite específico para empréstimos em folha de pagamento, prevendo somente que o integrante das Forças Armadas não poderá receber quantia inferior a 30% da remuneração ou dos proventos.

Dessa forma, apontou o ministro, o limite de descontos em folha do militar das Forças Armadas corresponde ao máximo de 70% da sua remuneração, aí incluídos os descontos obrigatórios (artigo 15 da MP 2.215/2001) e os descontos autorizados (artigo 16 da MP).

Além disso, o ministro lembrou que, nos termos do artigo 14 da MP, os descontos obrigatórios terão prioridade sobre os autorizados. "Isso significa dizer que a parcela da remuneração disponível para empréstimos consignados será aferida, em cada caso, após o abatimento dos descontos considerados obrigatórios, de modo que o militar das Forças Armadas não receba quantia inferior a 30% da sua remuneração ou proventos", concluiu (AREsp 1.386.648).

Idoso não é tolo

Um público normalmente relacionado ao superendividamento é o dos idosos, os quais, muitas vezes, são atraídos por condições mais vantajosas para a obtenção de crédito e, na falta de planejamento financeiro adequado, podem ser levados ao descontrole das dívidas.

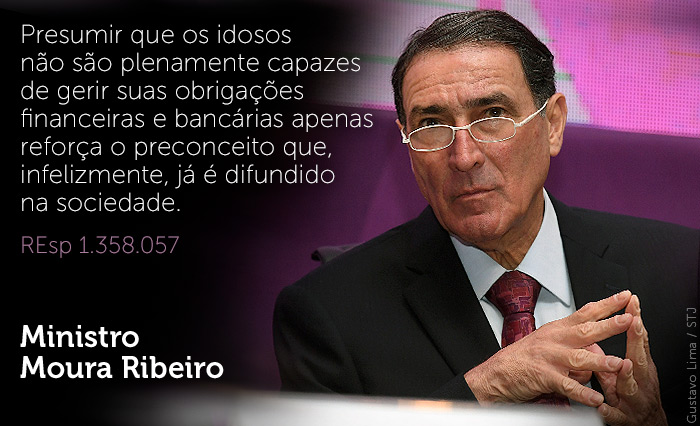

Essa situação foi discutida no REsp 1.358.057, que teve origem em ação civil pública na qual o Ministério Público Federal (MPF) buscava a anulação de contrato de cartão de crédito sênior oferecido por um banco. Segundo o MPF, o cartão – direcionado a aposentados e pensionistas – permitia o débito automático do valor mínimo da fatura, de forma que o saldo remanescente, se não fosse pago no vencimento, ficava sujeito a encargos que chegavam a 11% ao mês.

O Tribunal Regional Federal da 4ª Região (TRF4) considerou que o sistema adotado pelo cartão sênior causava dúvidas ao consumidor idoso e favorecia o superendividamento. Para o TRF4, os idosos, categoria hipervulnerável de consumidores, teriam discernimento menor do que a população em geral.

Relator do recurso especial do banco, o ministro Moura Ribeiro entendeu não ser possível presumir, de forma geral e abstrata, que todos os idosos sejam intelectualmente débeis e, por isso, vítimas fáceis da estratégia de contratação da instituição financeira. Nesse sentido, o relator apontou que o eventual superendividamento de algum consumidor deveria ser analisado em processo individual, e não em ação coletiva.

Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.

Idade-limite

Também a respeito do consumidor mais idoso, no REsp 1.783.731, a Terceira Turma analisou ação civil pública promovida pelo MPF contra a Caixa Econômica Federal (CEF) em razão da política adotada pela instituição financeira de restringir a contratação de empréstimos consignados para pessoas cuja idade, somada com o prazo do contrato, ultrapasse 80 anos.

Em sua defesa, a CEF alegou, entre outros pontos, que o objetivo dessa cautela na contratação era evitar o superendividamento dos consumidores idosos. Além disso, a instituição citou estudos que apontavam a fragilidade de alguns idosos diante de pressões familiares para a obtenção de empréstimos.

A relatora do recurso especial, ministra Nancy Andrighi, explicou que a adoção do critério etário para distinguir o tratamento da população em geral é válida quando é adequadamente justificada e fundamentada no ordenamento jurídico, avaliando-se sua razoabilidade diante dos princípios da igualdade e da dignidade da pessoa humana.

Como exemplo, a ministra citou a obrigatoriedade do regime de separação de bens no casamento da pessoa maior de 70 anos, prevista pelo artigo 1.641 do Código Civil.

"No particular, isso quer dizer que não constitui causa da discriminação etária o fator negativo (abusivo) de desrespeito à pessoa por sua simples condição de idosa, mas o reconhecimento de outros fatores justificáveis e razoáveis da limitação ao crédito perante o mercado em geral", disse a ministra ao manter a improcedência da ação civil pública.

Cadastro de passagem

No REsp 1.726.270, o tema do superendividamento foi analisado pela Terceira Turma ao julgar a validade do chamado "cadastro de passagem" ou "cadastro de consultas anteriores", banco de dados em que comerciantes registravam consultas feitas sobre o histórico de crédito de consumidores com quem tivessem realizado tratativas ou dos quais houvessem solicitado informações gerais sobre condições de financiamento ou crediário.

Segundo o Ministério Público da Bahia – autor da ação civil pública contra a Câmara de Dirigentes Lojistas de Salvador –, o Código de Defesa do Consumidor (CDC) permite a formação de bancos de dados de consumidores, mas apenas com informações limitadas e objetivas sobre a pessoa a quem se destina o crédito.

Para o MP, os cadastros de passagem não se enquadrariam nesses parâmetros, por permitirem a reunião de dados com alta carga de subjetividade, já que não estariam vinculados, necessariamente, à análise de risco do crédito ao consumidor.

Entretanto, no voto que foi acompanhado pela maioria da turma, o ministro Villas Bôas Cueva entendeu que os bancos de dados desse tipo constituem uma ferramenta importante para a prevenção de práticas fraudulentas.

Segundo o ministro, o cadastro "permite que, a partir da constatação de inusitada mudança no comportamento recente do titular do CPF ou CNPJ consultado, o fornecedor solicite deste acurada comprovação de sua identificação pessoal ou proceda com maior cautela ao verificar potencial situação de superendividamento".

Por isso, o ministro entendeu que o cadastro de passagem é um banco de dados de natureza neutra, que, por isso, está subordinado – como qualquer outro cadastro de consumo – às exigências previstas pelo artigo 43 do CDC.

No caso dos autos, apesar de apontar que a mantenedora do cadastro de passagem não providenciou a comunicação prévia aos consumidores que tiveram seus dados incluídos no banco – o que obriga a responsável a se abster de divulgar essas informações –, o ministro Cueva concluiu que não seria o caso de estabelecer condenação a título de danos morais coletivos, porque não ficou demonstrado que a ilegalidade tenha produzido "sofrimentos, intranquilidade social ou alterações relevantes na ordem extrapatrimonial coletiva".

Recentemente

o STJ julgou recurso especial sedimentando o entendimento sobre o conceito de

consumidor por equiparação e sua abrangência.

O

Código de Defesa do Consumidor trouxe para as relações jurídicas de consumo a

figura do consumidor por equiparação (“bystander”),

que amplia o conceito de consumidor para além da pessoa que adquire o produto

ou utiliza o serviço disponibilizado pelo fornecedor.

O

parágrafo único do artigo 2º do CDC informa que é equiparado a consumidor a

coletividade de pessoas, ainda que indetermináveis, que haja intervindo na

relação de consumo.

O

artigo 17, informa que para efeitos responsabilização por fato de consumo,

equiparam-se aos consumidores todas as vítimas do evento. Assim, em caso de

acidente com a utilização do produto ou serviço, são consideradas consumidoras

todas as pessoas que sofrem consequências jurídicas decorrentes do fato, mesmo

que não tenham adquirido diretamente o produto ou serviço.

O

Recurso Especial 1787318/RJ, tem dois aspectos fundamentais para análise: (I)

quando reconhece que a vítima do evento é consumidora, notadamente, porque

reconhece também uma especificidade dos direitos do consumidor em relação ao

prazo para a busca da reparação civil dos danos, ou seja, (II) um prazo

prescricional elastecido se comparado ao prazo prescricional de outra relação

jurídica não consumerista.

O

REsp 1787318/RJ, trata de acidente de trânsito, atropelamento sofrido pela

vítima/recorrente.

Em

segunda instância, o Tribunal de Justiça do Rio de Janeiro, não reconheceu a

existência de relação de consumo e aplicou o prazo prescricional trienal do

Art. 206, §3º, inciso V do Código Civil, retirando a pretensão da vítima,

quanto ao direito a indenização pelos danos sofridos. Destaque-se que a vítima

teve sentença desfavorável em primeira instância e também em sede de apelação

cível, na segunda instância estadual, conforme trecho abaixo, citado no acórdão

do REsp 178318/RJ (BRASIL, STJ, 2020):

“APELAÇÃO

CÍVEL. INDENIZATÓRIA. ATROPELAMENTO. CONCESSIONÁRIA DE SERVIÇO PÚBLICO.

RESPONSABILIDADE CIVIL DE NATUREZA EXTRACONTRATUAL. PRAZO PRESCRICIONAL TRIENAL

DO ARTIGO 206, §3º, INCISO V, DO CÓDIGO CIVIL E NÃO O PRAZO DE CINCO ANOS

PREVISTO NO CÓDIGO DE DEFESA DO CONSUMIDOR. AUSÊNCIA DE RELAÇÃO DE CONSUMO.

MANUTENÇÃO DA SENTENÇA QUE SE IMPÕE. DESPROVIMENTO DO RECURSO.”

No

entanto, o assunto relacionado a acidente de consumo em prestação de serviços

de transporte por concessionária de serviço público e a consideração de

consumidores por equiparação como sendo todas as vítimas do evento danoso, não

é assunto novo no âmbito do Superior Tribunal de Justiça.

Conforme

informado pelo Ministro relator do acordão do REsp 178318/RJ, Paulo de Tarso

Sanseverino, há entendimento sedimentado no STJ. O relator cita no acórdão

trechos de julgados proferidos pela Corte desde o ano de 2010, destacando o AgRg

no REsp 1000329/SC, julgado em 10/08/2010, sob relatoria do Min. João Otávio de

Noronha, o REsp 1288008/MG, julgado em 04/04/2013, sob relatoria do próprio Min.

Paulo de Tarso Sanseverino, e o REsp 1125276/RJ, julgado em 28/02/2012, sob

relatoria da Min. Nancy Andrighi.

Neste

sentido, verificamos que a vítima do acidente possui razão para o inconformismo

com relação as decisões das instâncias ordinárias. Assim, destacamos alguns

trechos do voto do relator, Ministro Paulo de Tarso Sanseverino.

O

Direito do Consumidor não define restrição ao conceito de consumidor, quando se

trata de fato decorrente de atividade negocial que estava sendo realizada,

apenas pelo fato do indivíduo não ter adquirido o produto ou serviço. O

conceito de consumidor do caput do art. 2º da Lei 8078/90, é apenas um conceito

básico, conforme destaca o relator:

“A

circunstância de o único vitimado pelo acidente alegadamente causado pelo

ônibus de propriedade da recorrida, quando da prestação de serviços de transporte

de pessoas no Rio de Janeiro, ser terceiro à relação de consumo não afasta a

sua condição de consumidor por equiparação, senão concretiza exatamente a

hipótese do art. 17 do CDC, que ampliou o conceito básico de consumidor do art.

2º da Lei 8078/90” (BRASIL, STJ, 2020, p. 5).

A

decisão relembra ainda que mesmo os intermediários da cadeia de fornecimento de

produtos ou serviços, podem ser considerados como consumidores, caso venham a

sofrer acidente de consumo. O relator, destaca inclusive, trecho da obra do

Ministro Herman Benjamin, que traz exemplo fático sobre o assunto:

“O

eminente Ministro Herman Benjamin, em seus Comentários ao Código de Proteção do

Consumidor, fornece exatamente o exemplo do dono de um supermercado que, ao

inspecionar sua seção de enlatados, sofre ferimentos pela explosão de uma lata

com defeito de fabricação, reconhecendo que ele pode pleitear, do mesmo modo

que o consumidor que está a seu lado, reparação pelos danos sofridos em

decorrência do produto defeituoso. (BENJAMIN, Antônio Herman de Vasconcelos.

Comentários ao código de proteção do consumidor. São Paulo: Saraiva, 1991. p.

81).” (BRASIL, STJ, 2020, p. 6).

O

Min. Paulo de Tarso, ressalta ainda que existe exceção na aplicação do CDC,

quando realmente não se trata de exercício de atividade econômica direta como

prestação de serviço em geral. Cita como exemplo o transporte fornecido por uma

empresa aos seus funcionários, o que é abrangido, em caso de acidente e

responsabilidade decorrente, pelas regras do Direito do Trabalho.

“Haverá

hipótese em que o acidente ocorrerá em contexto em que o transporte não seja de

consumidores, na forma do art. 2º do CDC, e nem seja prestado por fornecedor,

na forma do art. 3º do CDC, como, por exemplo, no transporte de empregados pelo

empregador, o que, certamente, afastaria a incidência do CDC, por inexistir,

indubitavelmente, uma relação disciplinada pelo CDC, uma relação de consumo” (BRASIL,

STJ, 2020, p. 8).

Assim,

o STJ, por meio do REsp 1787318/RJ, mais uma vez reconhece a figura do

consumidor por equiparação e da necessidade de interpretação do Código de Defesa

do Consumidor de modo a garantir o verdadeiro resguardo do cidadão-consumidor.

No

caso em análise, conforme se verá da ementa que segue abaixo, foi reconhecido

que a vítima era consumidor por equiparação, abrangido pela regra do artigo 17

do CDC e que, por esse motivo, era inaplicável o prazo prescricional do artigo

206, §3º, inciso V do Código Civil, sendo reconhecido, por consequência, que

seria aplicado ao presente caso a regra do prazo quinquenal, previsto no artigo

27 do Código de Defesa do Consumidor.

Vale

a leitura atenta do acordão integral no site do STJ, e abaixo segue a ementa do

julgado com o resumo do voto do relator.

“RECURSO

ESPECIAL. DIREITO CIVIL E CONSUMIDOR. RESPONSABILIDADE CIVIL. ALEGADO ACIDENTE

DE CONSUMO. FALHA NA PRESTAÇÃO DOS SERVIÇOS DE TRANSPORTE DE PESSOAS.

ATROPELAMENTO. CONSUMIDOR POR EQUIPARAÇÃO. INCIDÊNCIA DO CDC. PRESCRIÇÃO

QUINQUENAL. 1. Demanda indenizatória ajuizada por pedestre atropelado por

ônibus durante a prestação do serviço de transporte de pessoas. 2.

Enquadramento do demandante atropelado por ônibus coletivo, enquanto vítima de

um acidente de consumo, no conceito ampliado de consumidor estabelecido

pela regra do art. 17 do CDC ("bystander"), não sendo necessário que

os consumidores, usuários do serviço, tenham sido conjuntamente vitimados. 3. A

incidência do microssistema normativo do CDC exige apenas a existência de uma

relação de consumo sendo prestada no momento do evento danoso contra terceiro

(bystander). 4. Afastamento da prescrição trienal do art. 206, §3º, inciso V,

do CCB, incidindo o prazo prescricional quinquenal previsto no art. 27 do CDC. 5.

Não implementado o lapso prescricional quinquenal, determinação de retorno

dos autos ao primeiro grau de jurisdição para que lá se continue no exame da

pretensão indenizatória. 6. RECURSO ESPECIAL PROVIDO”. (BRASIL, STJ, REsp

1787318/RJ, Relator: Min. Paulo de Tarso Sanseverino, Terceira Turma, Data de

Julgamento: 18/06/2020).

Referência:

BRASIL.

Superior Tribunal de Justiça. Recurso

Especial 1787318/RJ. Relator

Ministro Paulo de Tarso Sanseverino. Terceira Turma. Data de julgamento: 18

jun. 2020. Disponível em: <www.stj.jus.br>. Acesso em: 05 jun. 2020.

DIREITO PREVIDENCIÁRIO. RESPONSABILIDADE

PELO PAGAMENTO DO SALÁRIO-MATERNIDADE.

É do

INSS — e não do empregador — a responsabilidade pelo pagamento do

salário-maternidade à segurada demitida sem justa causa durante a gestação.Isso porque, ainda que o pagamento de

salário-maternidade, no caso de segurada empregada, constitua atribuição do

empregador, essa circunstância não afasta a natureza de benefício

previdenciário da referida prestação. Com efeito, embora seja do empregador a

responsabilidade, de forma direta, pelo pagamento dos valores correspondentes

ao benefício, deve-se considerar que, nessa hipótese, o empregador tem direito

a efetuar a compensação dos referidos valores com aqueles correspondentes às

contribuições incidentes sobre a folha de salários e demais rendimentos.REsp 1.309.251-RS, Rel. Min. Mauro Campbell

Marques, julgado em 21/5/2013.

DIREITO PREVIDENCIÁRIO. CÔMPUTO

DO PERÍODO DE GOZO DE AUXÍLIO-DOENÇA PARA EFEITO DA CARÊNCIA NECESSÁRIA À

CONCESSÃO DE APOSENTADORIA POR IDADE.

O

período de recebimento de auxílio-doença deve ser considerado no cômputo do

prazo de carência necessário à concessão de aposentadoria por idade, desde que

intercalado com períodos contributivos.Isso porque, se o período de

recebimento de auxílio-doença é contado como tempo de contribuição (art. 29, §

5º, da Lei 8.213/1991), consequentemente, também deverá ser computado para fins

de carência, se recebido entre períodos de atividade (art. 55, II, da Lei

8.213/1991). Da mesma forma, o art. 60, III, do Dec. 3.048/1999 estabelece que,

enquanto não houver lei específica que discipline a matéria, será contado como

tempo de contribuição o período em que o segurado tenha recebido auxílio-doença

entre períodos de atividade. Precedentes citados: REsp 1.243.760-PR, Quinta

Turma, DJe 9/4/2013; e AgRg no REsp 1.101.237-RS, Quinta Turma, DJe 1º/2/2013.REsp 1.334.467-RS, Rel. Min. Castro Meira,

julgado em 28/5/2013.

DIREITO DO CONSUMIDOR. VÍCIO DE

QUANTIDADE DE PRODUTO NO CASO DE REDUÇÃO DO VOLUME DE MERCADORIA.

Ainda

que haja abatimento no preço do produto, o fornecedor responderá por vício de

quantidade na hipótese em que reduzir o volume da mercadoria para quantidade

diversa da que habitualmente fornecia no mercado, sem informar na embalagem, de

forma clara, precisa e ostensiva, a diminuição do conteúdo.É direito básico do consumidor

a “informação adequada e clara sobre os diferentes produtos e serviços, com

especificação correta de quantidade, características, composição, qualidade e

preço, bem como sobre os riscos que apresentem” (art. 6º, III, do CDC). Assim,

o direito à informação confere ao consumidor uma escolha consciente, permitindo

que suas expectativas em relação ao produto ou serviço sejam de fato atingidas,

manifestando o que vem sendo denominado de consentimento informado ou vontade

qualificada. Diante disso, o comando legal somente será efetivamente cumprido

quando a informação for prestada de maneira adequada, assim entendida aquela

que se apresenta simultaneamente completa, gratuita e útil, vedada, no último

caso, a diluição da comunicação relevante pelo uso de informações soltas,

redundantes ou destituídas de qualquer serventia. Além do mais, o dever de

informar é considerado um modo de cooperação, uma necessidade social que se

tornou um autêntico ônus pró-ativo incumbido aos fornecedores (parceiros

comerciais, ou não, do consumidor), pondo fim à antiga e injusta obrigação que

o consumidor tinha de se acautelar (caveat

emptor). Além disso, o art. 31 do CDC, que cuida da oferta

publicitária, tem sua origem no princípio da transparência (art. 4º,caput) e é decorrência do

princípio da boa-fé objetiva. Não obstante o amparo legal à informação e à

prevenção de danos ao consumidor, as infrações à relação de consumo são

constantes, porque, para o fornecedor, o lucro gerado pelo dano poderá ser

maior do que o custo com a reparação do prejuízo causado ao consumidor. Assim,

observe-se que o dever de informar não é tratado como mera obrigação anexa, e

sim como dever básico, essencial e intrínseco às relações de consumo, não

podendo afastar a índole enganosa da informação que seja parcialmente falsa ou

omissa a ponto de induzir o consumidor a erro, uma vez que não é válida a “meia

informação” ou a “informação incompleta”. Com efeito, é do vício que advém a

responsabilidade objetiva do fornecedor. Ademais, informação e confiança

entrelaçam-se, pois o consumidor possui conhecimento escasso dos produtos e

serviços oferecidos no mercado. Ainda, ressalte-se que as leis imperativas

protegem a confiança que o consumidor depositou na prestação contratual, na

adequação ao fim que razoavelmente dela se espera e na confiança depositada na

segurança do produto ou do serviço colocado no mercado. Precedentes citados:

REsp 586.316-MG, Segunda Turma, DJe 19⁄3⁄2009; e REsp 1.144.840-SP, Terceira

Turma, DJe 11⁄4⁄2012.REsp 1.364.915-MG, Rel. Min. Humberto Martins,

julgado em 14/5/2013.

DIREITO DO CONSUMIDOR.

ABUSIVIDADE DE CLÁUSULA EM CONTRATO DE CONSUMO.

É

abusiva a cláusula contratual que atribua exclusivamente ao consumidor em mora

a obrigação de arcar com os honorários advocatícios referentes à cobrança

extrajudicial da dívida, sem exigir do fornecedor a demonstração de que a

contratação de advogado fora efetivamente necessária e de que os serviços

prestados pelo profissional contratado sejam privativos da advocacia.É certo que o art. 395 do CC

autoriza o ressarcimento do valor de honorários decorrentes da contratação de

serviços advocatícios extrajudiciais.Todavia,

não se pode perder de vista que, nos contratos de consumo, além da existência

de cláusula expressa para a responsabilização do consumidor, deve haver

reciprocidade, garantindo-se igual direito ao consumidor na hipótese de

inadimplemento do fornecedor. Ademais, deve-se ressaltar que a liberdade

contratual, integrada pela boa-fé objetiva, acrescenta ao contrato deveres

anexos, entre os quais se destaca o ônus do credor de minorar seu prejuízo

mediante soluções amigáveis antes da contratação de serviço especializado.

Assim, o exercício regular do direito de ressarcimento aos honorários

advocatícios depende da demonstração de sua imprescindibilidade para a solução

extrajudicial de impasse entre as partes contratantes ou para a adoção de

medidas preparatórias ao processo judicial, bem como da prestação efetiva de

serviços privativos de advogado.REsp 1.274.629-AP, Rel. Min. Nancy Andrighi,

julgado em 16/5/2013.

DIREITO CIVIL. RESPONSABILIDADE

CIVIL DOS CORREIOS POR EXTRAVIO DE CARTA REGISTRADA.

A Empresa Brasileira de

Correios e Telégrafos (ECT) deve reparar os danos morais decorrentes de

extravio de correspondência registrada.Com efeito, o consumidor

que opta por enviar carta registrada tem provável interesse no rastreamento e

na efetiva comprovação da entrega da correspondência, por isso paga mais caro

pelo serviço. Desse modo, se o consumidor escolhe enviar carta registrada, é

dever dos Correios comprovar a entrega da correspondência ou a impossibilidade

de fazê-lo, por meio da apresentação ao remetente do aviso de recebimento, de

maneira que o simples fato da perda da correspondência, nessa hipótese,

acarreta dano moralin re ipsa.REsp 1.097.266-PB, Rel. Min. Luis Felipe

Salomão, Rel. para acórdão Min. Raul Araújo, julgado em 2/5/2013.

DIREITO DO CONSUMIDOR. VIOLAÇÃO

DO DEVER DE INFORMAÇÃO PELO FORNECEDOR.

No caso

em que consumidor tenha apresentado reação alérgica ocasionada pela utilização

de sabão em pó, não apenas para a lavagem de roupas, mas também para a limpeza

doméstica, o fornecedor do produto responderá pelos danos causados ao

consumidor na hipótese em que conste, na embalagem do produto, apenas pequena e

discreta anotação de que deve ser evitado o "contato prolongado com a

pele" e que, "depois de utilizar" o produto, o usuário deve

lavar e secar as mãos.Isso

porque, embora não se possa falar na ocorrência de defeito intrínseco do

produto — haja vista que a hipersensibilidade ao produto é condição inerente e

individual do consumidor —, tem-se por configurado defeito extrínseco do

produto, qual seja, a inadequada informação na embalagem do produto, o que

implica configuração de fato do produto (CDC, art. 12) e, por efeito,

responsabilização civil do fornecedor. Esse entendimento deve prevalecer,

porquanto a informação deve ser prestada de forma inequívoca, ostensiva e de

fácil compreensão, principalmente no tocante às situações de perigo, haja vista

que se trata de direito básico do consumidor (art. 6°, III, do CDC) que se

baseia no princípio da boa-fé objetiva. Nesse contexto, além do dever de

informar, por meio de instruções, a forma correta de utilização do produto,

todo fornecedor deve, também, advertir os usuários acerca de cuidados e

precauções a serem adotados, alertando sobre os riscos correspondentes,

principalmente na hipótese em que se trate de um grupo de hipervulneráveis

(como aqueles que têm hipersensibilidade ou problemas imunológicos ao produto).

Ademais, o art. 31 do CDC estabelece que a “oferta e apresentação de produtos

ou serviços devem assegurar informações corretas, claras, precisas, ostensivas

e em língua portuguesa sobre suas características, qualidades, quantidade,

composição, preço, garantia, prazos de validade e origem, entre outros dados,

bem como sobre os riscos que apresentam à saúde e segurança dos consumidores”.

Por fim, ainda que o consumidor utilize o produto para a limpeza do chão dos

cômodos da sua casa — e não apenas para a lavagem do seu vestuário —, não há

como isentar a responsabilidade do fornecedor por culpa exclusiva do consumidor

(CDC, art. 12, § 3º, III) em razão de uso inadequado do produto. Isso porque a

utilização do sabão em pó para limpeza doméstica não representa, por si só,

conduta descuidada apta a colocar a consumidora em risco, haja vista que não se

trata de uso negligente ou anormal do produto, sendo, inclusive, um

comportamento de praxe nos ambientes residenciais.REsp 1.358.615-SP, Rel. Min. Luis Felipe Salomão,

julgado em 2/5/2013.

DIREITO ADMINISTRATIVO.

CONVALIDAÇÃO DE VÍCIO DE COMPETÊNCIA EM PROCESSO LICITATÓRIO.

Não

deve ser reconhecida a nulidade em processo licitatório na hipótese em que, a

despeito de recurso administrativo ter sido julgado por autoridade

incompetente, tenha havido a posterior homologação de todo o certame pela

autoridade competente.Isso

porque o julgamento de recurso por autoridade incompetente não é, por si só,

bastante para acarretar a nulidade do ato e dos demais subsequentes, tendo em

vista o saneamento da irregularidade por meio da homologação do procedimento

licitatório pela autoridade competente. Com efeito, o ato de homologação supõe

prévia e detalhada análise de todo o procedimento, atestando a legalidade dos

atos praticados, bem como a conveniência de ser mantida a licitação. Ademais, o

vício relativo ao sujeito — competência — pode ser convalidado pela autoridade

superior quando não se tratar de competência exclusiva.REsp 1.348.472-RS, Rel. Min. Humberto Martins,

julgado em 21/5/2013.

DIREITO ADMINISTRATIVO. OFENSA

AOS PRINCÍPIOS DA RAZOABILIDADE E DA INTERPRETAÇÃO CONFORME O INTERESSE

PÚBLICO.

É

ilegal o ato administrativo que determine a exclusão de candidato já emancipado

e a menos de dez dias de completar a idade mínima de 18 anos exigida em edital

de concurso público para oficial da Polícia Militar, por este não haver

atingido a referida idade na data da matrícula do curso de formação, ainda que

lei complementar estadual estabeleça essa mesma idade como sendo a mínima

necessária para o ingresso na carreira.Nessa situação, ocorre ofensa

aos princípios da razoabilidade e da interpretação conforme o interesse

público. De fato, estabelece o art. 2º, parágrafo único, da Lei 9.784/1999 que

nos processos administrativos devem ser observados, entre outros, os critérios

da “adequação entre meios e fins, vedada a imposição de obrigações, restrições

e sanções em medida superior àquelas estritamente necessárias ao atendimento do

interesse público” (VI) e da “interpretação da norma administrativa da forma que

melhor garanta o atendimento do fim público a que se dirige, vedada aplicação

retroativa de nova interpretação” (XIII). Nesse contexto, com a interpretação

então conferida, o administrador, a pretexto de cumprir a lei, terminou por

violá-la, pois, com o ato praticado, desconsiderou a adequação entre meios e

fins, impôs restrição em medida superior àquela estritamente necessária ao

atendimento do interesse e, além disso, deixou de interpretar a lei da maneira

que garantisse mais efetivamente o atendimento do fim público a que se dirige.RMS 36.422-MT, Rel. Min. Sérgio Kukina,

julgado em 28/5/2013.

DIREITO ADMINISTRATIVO. REMOÇÃO

PARA ACOMPANHAR CÔNJUGE APROVADO EM CONCURSO DE REMOÇÃO.

O

servidor público federal não tem direito de ser removido a pedido,

independentemente do interesse da Administração, para acompanhar seu cônjuge,

também servidor público, que fora removido em razão de aprovação em concurso de

remoção.Isso

porque o art. 36, parágrafo único, III,a, da Lei 8.112/1990, que

prevê a possibilidade de remoção para acompanhar cônjuge ou companheiro, não

ampara a referida pretensão, tendo em vista que, na hipótese, a remoção do

cônjuge não se deuex officio, mas

voluntariamente.AgRg noREsp 1.290.031-PE, Rel. Min. Arnaldo Esteves

Lima, julgado em 20/8/2013.

DIREITO CIVIL. LEGITIMIDADE DO

ECAD PARA A FIXAÇÃO DO VALOR A SER RECEBIDO A TÍTULO DE DIREITOS AUTORAIS.

O ECAD

tem legitimidade para reduzir o valor a ser recebido, a título de direitos

autorais, pelos autores de obras musicais debackground(músicas

de fundo), bem como estabelecer, para a remuneração desse tipo de obra, valor

diferente do que o recebido pelos compositores das demais composições, de forma

a corrigir distorções na remuneração pela execução das diversas obras musicais.Com efeito, o ECAD é uma associação civil

constituída pelas associações de direito do autor com a finalidade de defesa e

cobrança dos direitos autorais, nos termos do que prevê o art. 99 da Lei

9.610/1998. Vale ressaltar que, com o ato de filiação, as associações atuam

como mandatárias de seus filiados na defesa dos seus interesses (art. 98),

principalmente junto ao ECAD, que tem a competência para fixar preços, efetuar

a cobrança e distribuir os valores referentes aos direitos autorais. Ademais,

apesar de a lei de direitos autorais não fazer distinção entre os tipos de

obras, outorgando-lhes igual proteção, verifica-se que não há nada que impeça

que o critério adotado pelo ECAD para a distribuição dos valores arrecadados

entre os autores leve em consideração o fato de as músicas de fundo serem obras

de menor evidência do que as composições que, por exemplo, são temas de

novelas, de personagens etc. Dessa forma, entende o STJ que, em se tratando de

direito de autor, compete a este a fixação do seu valor, o que pode ocorrer

diretamente ou por intermédio das associações e do próprio ECAD, que possui

métodos próprios para a elaboração dos cálculos diante da diversidade das obras

reproduzidas, segundo critérios eleitos internamente, já que não há tabela

oficial regulamentada por lei ou normas administrativas sobre o assunto.REsp 1.331.103-RJ, Rel. Min. Nancy Andrighi,

julgado em 23/4/2013.

DIREITO CIVIL. SEMELHANÇA

TEMÁTICA ENTRE OBRAS ARTÍSTICAS.

Não

configura violação de direitos autorais a produção e veiculação de minissérie

que utilize o mesmo título, derivado da música brasileira mais conhecida da

época retratada pela criação, bem como a mesma ideia central contida em roteiro

anteriormente produzido e registrado por terceiro,na hipótese em que não tenham

sido substancialmente utilizados a habilidade técnica e o labor intelectual da

obra anterior.Isso

porque o direito autoral protege apenas a criação de uma obra, caracterizada

sua exteriorização sob determinada forma, e não a ideia em si ou um tema

determinado. Com efeito, não há violação de direitos autorais pelo simples fato

de as ideias de uma obra serem usadas em outra. Assim, considerando o fato de

as obras em cotejo apenas contarem histórias semelhantes, mas não iguais, não

fica configurado o plágio, mas apenas a identidade de temas, o que é plenamente

possível, não ocorrendo, assim, violação de direitos autorais (art. 8º, I, da

Lei 9.610/1998).REsp 1.189.692-RJ, Rel. Min. Luis Felipe

Salomão, julgado em 21/5/2013.

DIREITO CIVIL. LIMITES À

UTILIZAÇÃO DE TRECHOS DE OBRA MUSICAL.

Constitui

ofensa aos direitos autorais a reprodução, sem autorização ou menção aos seus

autores, em periódico de cunho erótico, de trechos de determinada obra musical

— que vinha sendo explorada comercialmente, em segmento mercadológico diverso,

pelos titulares de seus direitos patrimoniais — no caso em que o trecho tenha

sido utilizado para dar completude ao ensaio fotográfico publicado,

proporcionando maior valorização do produto comercializado.Em regra, a exploração comercial da obra e

a escolha dos meios em que ela ocorrerá são direitos exclusivos do autor. De

fato, a utilização de pequenos trechos de obras preexistentes somente não

constitui ofensa aos direitos autorais quando a reprodução, em si, não seja o

objetivo principal da obra nova, não prejudique a exploração normal daquela

reproduzida, nem cause prejuízo injustificado aos legítimos interesses dos

autores (art. 46, VIII, da Lei 9.610/1998). Nesse contexto, verificado que a

situação em análise não se enquadra na exceção, por ter sido a obra utilizada

em caráter de completude, e não de acessoriedade, bem como pelo fato de que

esta vinha sendo explorada comercialmente em segmento mercadológico diverso

pelos titulares de seus direitos patrimoniais, deve-se reconhecer, na hipótese,

a ocorrência de efetiva violação aos direitos dos autores.REsp 1.217.567-SP, Rel. Min. Luis Felipe

Salomão, julgado em 7/5/2013.

DIREITO PROCESSUAL PENAL.

COMPETÊNCIA PARA O JULGAMENTO DE CRIME DE VIOLAÇÃO DE DIREITOS AUTORAIS.

Não

comprovada a procedência estrangeira de DVDs em laudo pericial, a confissão do

acusado de que teria adquirido os produtos no exterior não atrai, por si só, a

competência da Justiça Federal para processar e julgar o crime de violação de

direito autoral previsto no art. 184, § 2º, do CP.Preliminarmente, embora o STF

tenha se manifestado pela existência de repercussão geral acerca da definição

de competência para processamento de crime de reprodução ilegal de CDs e DVDs

em face da eventual transnacionalidade do delito (RE 702.560-PR), a matéria

ainda não foi dirimida. Nesse contexto, conforme decisões exaradas neste

Tribunal, caracterizada a transnacionalidade do crime de violação de direito

autoral, deve ser firmada a competência da Justiça Federal para conhecer da

matéria, nos termos do art. 109, V, da CF. Contudo, caso o laudo pericial não

constate a procedência estrangeira dos produtos adquiridos, a mera afirmação do

acusado não é suficiente para o deslocamento da competência da Justiça Estadual

para a Justiça Federal. Ademais, limitando-se a ofensa aos interesses

particulares dos titulares de direitos autorais, não há que falar em

competência da Justiça Federal por inexistir lesão ou ameaça a bens, serviços

ou interesses da União. Precedentes citados: CC 125.286-PR, Terceira Seção, Dje

1/2/2013, e CC 125.281-PR, Terceira Seção, DJe 6/12/2012.CC 127.584-PR, Rel. Min. Og Fernandes, julgado

em 12/6/2013.

DIREITO DO CONSUMIDOR.

INCIDÊNCIA DO CDC AOS CONTRATOS DE APLICAÇÃO FINANCEIRA EM FUNDOS DE INVESTIMENTO.

O CDC é

aplicável aos contratos referentes a aplicações em fundos de investimento

firmados entre as instituições financeiras e seus clientes, pessoas físicas e

destinatários finais, que contrataram o serviço da instituição financeira par

investir economias amealhadas ao longo da vida.Nessa situação, é aplicável o

disposto na Súmula 297 do STJ, segundo a qual “O Código de Defesa do Consumidor

é aplicável às instituições financeiras”. Precedentes citados: REsp

1.214.318-RJ, Terceira Turma, DJe de 18/9/2012; e REsp 1.164.235-RJ, Terceira

Turma, DJe de 29/2/2012.REsp 656.932-SP, Rel. Min. Antonio Carlos

Ferreira, julgado em 24/4/2014.

DIREITO DO CONSUMIDOR E INTERNACIONAL PRIVADO. INAPLICABILIDADE DO CDC

AO CONTRATO DE TRANSPORTE INTERNACIONAL DE MERCADORIA DESTINADA A INCREMENTAR A

ATIVIDADE COMERCIAL DA CONTRATANTE.

Para efeito de fixação de indenização por danos à mercadoria ocorridos

em transporte aéreo internacional, o CDC não prevalece sobre a Convenção de

Varsóvia quando o contrato de transporte tiver por objeto equipamento adquirido

no exterior para incrementar a atividade comercial de sociedade empresária que

não se afigure vulnerável na relação jurídico-obrigacional. Na hipótese em

foco, a mercadoria transportada destinava-se a ampliar e a melhorar a prestação

do serviço e, por conseguinte, aumentar os lucros. Sob esse enfoque, não se

pode conceber o contrato de transporte isoladamente. Na verdade, a importação

da mercadoria tem natureza de ato complexo, envolvendo (i) a compra e venda

propriamente dita, (ii) o desembaraço para retirar o bem do país de origem,

(iii) o eventual seguro, (iv) o transporte e (v) o desembaraço no país de

destino mediante o recolhimento de taxas, impostos etc. Essas etapas do ato

complexo de importação, conforme o caso, podem ser efetivadas diretamente por

agentes da própria empresa adquirente ou envolver terceiros contratados para

cada fim específico. Mas essa última possibilidade – contratação de terceiros

–, por si, não permite que se aplique separadamente, a cada etapa, normas

legais diversas da incidente sobre o ciclo completo da importação. Desse modo,

não há como considerar a importadora destinatária final do ato complexo de

importação nem dos atos e contratos intermediários, entre eles o contrato de

transporte, para o propósito da tutela protetiva da legislação consumerista,

sobretudo porque a mercadoria importada irá integrar a cadeia produtiva dos

serviços prestados pela empresa contratante do transporte. Neste contexto,

aplica-se, no caso em análise, o mesmo entendimento adotado pelo STJ nos casos

de financiamento bancário ou de aplicação financeira com o propósito de ampliar

capital de giro e de fomentar a atividade empresarial. O capital obtido da

instituição financeira, evidentemente, destina-se, apenas, a fomentar a

atividade industrial, comercial ou de serviços e, com isso, ampliar os negócios

e o lucro. Daí que nessas operações não se aplica o CDC, pela ausência da

figura do consumidor, definida no art. 2º do referido diploma. Assim, da mesma

forma que o financiamento e a aplicação financeira mencionados fazem parte e

não podem ser desmembrados do ciclo de produção, comercialização e de prestação

de serviços, o contrato de transporte igualmente não pode ser retirado do ato

complexo ora em análise. Observe-se que, num e noutro caso, está-se diante de

uma engrenagem complexa, que demanda a prática de vários outros atos com o

único escopo de fomentar a atividade da pessoa jurídica. Ademais, não se

desconhece que o STJ tem atenuado a incidência da teoria finalista, aplicando o

CDC quando, apesar de relação jurídico-obrigacional entre comerciantes ou

profissionais, estiver caracterizada situação de vulnerabilidade ou

hipossuficiência. Entretanto, a empresa importadora não apresenta

vulnerabilidade ou hipossuficiência, o que afasta a incidência das normas do

CDC. Dessa forma, inexistindo relação de consumo, circunstância que impede a

aplicação das regras específicas do CDC, há que ser observada a Convenção de

Varsóvia, que regula especificamente o transporte aéreo internacional.

Precedentes citados: REsp 1.358.231-SP, Terceira Turma, DJ de 17/6/2013; e AgRg

no Ag 1.291.994-SP, Terceira Turma, DJe de 6/3/2012. REsp 1.162.649-SP, Rel.

originário Min. Luis Felipe Salomão, Rel. para acórdão Min. Antonio Carlos

Ferreira, julgado em 13/5/2014.

DIREITO CIVIL E DO CONSUMIDOR. REGIME JURÍDICO APLICÁVEL EM AÇÃO

REGRESSIVA PROMOVIDA PELA SEGURADORA CONTRA COMPANHIA AÉREA DE TRANSPORTE CAUSADORA

DO DANO.

Quando não incidir o CDC, mas, sim, a Convenção de Varsóvia, na relação

jurídica estabelecida entre a companhia aérea causadora de dano à mercadoria

por ela transportada e o segurado – proprietário do bem danificado –, a norma

consumerista, também, não poderá ser aplicada em ação regressiva promovida pela

seguradora contra a transportadora. Isso porque a sub-rogação transfere

ao novo credor todos os direitos, ações, privilégios e garantias do primitivo,

em relação à dívida, contra o devedor principal e os fiadores. Nessa linha,

tratando-se de ação regressiva promovida pela seguradora contra o causador do

dano, a jurisprudência do STJ confere àquela os mesmo direitos, ações e

privilégios do segurado a quem indenizou. Portanto, inexistindo relação de

consumo entre o segurado – proprietário do bem danificado – e a transportadora,

não incide as regras específicas do CDC, mas, sim, a Convenção de Varsóvia na

ação regressiva ajuizada pela seguradora contra a companhia aérea causadora do

dano. Precedente citado: REsp 982.492-SP, Quarta Turma, Dje 17/10/2011; e REsp

705.148-PR, Quarta Turma, DJe 1º/3/2011. REsp 1.162.649-SP, Rel.

originário Min. Luis Felipe Salomão, Rel. para acórdão Min. Antonio Carlos

Ferreira, julgado em 13/5/2014.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor.

No caso dos autos, ele reforçou que havia risco evidente à subsistência do consumidor. Por isso, com base na jurisprudência do STJ, o relator entendeu ser o caso de limitar em 30% os descontos na conta-corrente utilizada para o recebimento do salário do devedor. Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.

Negar a aposentados e pensionistas a possibilidade de contratar um cartão de crédito com as características do cartão sênior, em vez de promover igualdade, acaba por cercear, de forma indevida, a liberdade contratual que lhes deveria ser preservada – declarou o ministro ao restabelecer a sentença que julgou improcedente a ação civil pública.